今のマンションの住宅ローンが残っているんですが、売って新しいお家に引っ越しできますか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンの返済期間は数十年間にわたることが多いため、完済するまでの間に売却することは決して珍しくありません。

しかし、いざ住宅ローンが残っている家やマンションを売るとなった場合、どうすれば良いのか、まず何をすべきなのか迷う方も多いでしょう。

この記事では、次のようなことがわかります。

- この記事でわかること!

- 住宅ローンが残っている家を売るには、まず何をすれば良いか

- 住宅ローンの残額を確認する方法

- いくらぐらいで家が売れそうかの調べ方

- 売却代金でローンが完済できない場合にどうすれば良いか

もくじ

1.住宅ローンが残っていても家は売れる?

まず、住宅ローンが残っていても、家を売ることができるのかについて説明します。

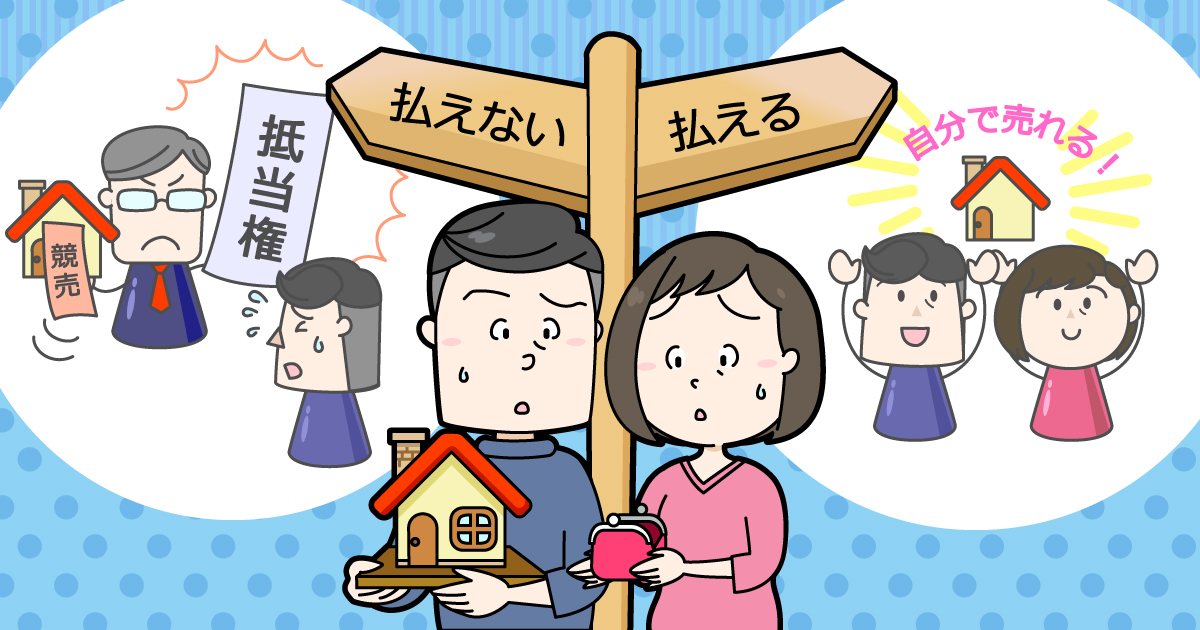

住宅ローンが残っていても、家を売ることは可能です。ただし、原則として住宅ローンを完済することができなければ、売却することはできません。

1-1.住宅ローンで買った家には「抵当権」がついている

住宅ローンを完済しなければ売却できない理由は、住宅ローンを借りて購入した家には、必ず「抵当権(ていとうけん)」がついているからです。

銀行などの金融機関が住宅ローンのように大きな額を貸す場合は、家を借入金の担保(たんぽ)にします。

もし住宅ローンの返済が滞れば、銀行は裁判所に申し立てて担保となっている家を強制的に売却し、売ったお金から貸したお金を優先的に返してもらうのです。

このように、強制的に売却されることを競売(けいばい・きょうばい)といいます。

競売については、「【競売とは?】メリット・デメリット、回避する方法を紹介します!」で詳しく説明しているので、ぜひ読んでみてください。

担保となっている家やマンションなどの不動産を売って貸したお金を回収できる権利を「抵当権」といい、不動産に抵当権をつけることを「抵当権設定」といいます。

抵当権が設定されているかどうかは、不動産の登記簿で確認できます。

1-2.抵当権のある家を買う人はいない

借金の担保にされている不動産をわざわざ購入する人は、まずいません。そのため、売りに出す場合は、まず抵当権を外す必要があるのです。

抵当権は、借りている住宅ローンを全額返済することで、取り外してもらうことができます。このときに「抵当権抹消登記(ていとうけんまっしょうとうき)」をして抵当権を外すと、自由に売買できる不動産として扱われるようになります。

家の売却価格が、残っている住宅ローンの金額を上回っていれば、家を売却することによって住宅ローンを完済する(抵当権を取り外す)ことができます。

そのためには、、あなたのお家が今、いくらで売れるのか価格を知っておくことが必要です。

あなたのお家の売却価格がいくらぐらいかを知りたい場合は、イクラ不動産でご相談ください。匿名&秘密厳守で、宅地建物取引士に査定価格や売却について相談ができます。

2.現在の状況を確認することが大切

住宅ローンが残っているお家を売るうえで一番重要なことは、住宅ローンを完済できるかどうかです。

そのため、次の2点について調べる必要があります。

- 住宅ローンがいくら残っているかを調べる

- 売却代金がいくらぐらいになるかを調べる

2-1.住宅ローンがいくら残っているかを調べる

まず、残っている住宅ローンの金額を調べましょう。

住宅ローンの残債は、次の方法で確認することができます。

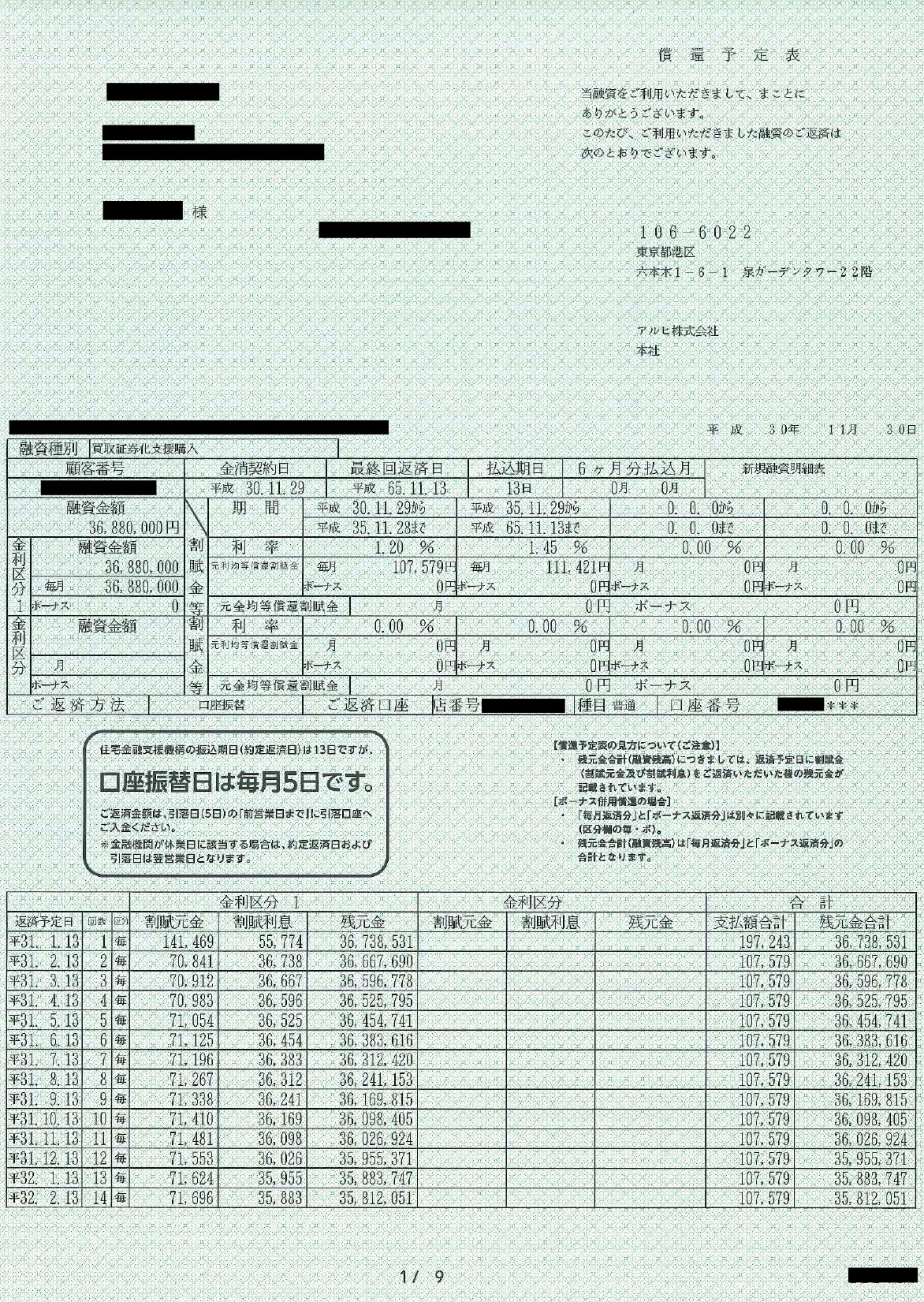

2-1-1.返済予定表

住宅ローンが固定金利の場合、借入時に金融機関より郵送されて来る書類で、借りたときから何十年後の住宅ローン返済までの予定が非常に分かりやすく記載されている書類です。

変動金利の場合は、金利見直しが行われたあとにローン返済表が届くこともあります。

こちらで、現在の住宅ローンの残債を確認することができます。

ただし返済予定表は、住宅ローンを契約して一度目を通したら再度確認する事は滅多になく、どこに置いているか忘れたという人も少なくありません。ほとんどの場合、購入時の書類と一緒に保管していることが多いので、探してみてください。

2-1-2.残高証明書

金融機関から郵送されて来る残高証明書で確認することもできます。

住宅ローンの残高証明書は、住宅ローン控除を受けるために必要な書類です。通常、年1回、10月~11月頃に届きます。

手元に見当たらない場合や、現時点での残高が知りたい場合は、窓口などで手続きすることも可能です。

上記以外の金融機関の場合は、Googleなどで「◯◯(金融機関名) 住宅ローン 残高証明書」と検索してみてください。

2-1-3.金融機関のサイト

事前に手続きをしていれば、住宅ローンを組んだ金融機関のウェブサイトで確認することも可能です。

ただし、全ての金融機関が、このサービスによって住宅ローンに関する手続きや残高照会に対応しているわけではありません。インターネットサービスでの住宅ローンの残高照会に対応しているかは、自身が取り引きしている金融機関に問い合わせて確認する必要があります。

2-2.売却代金がいくらぐらいになるかを調べる

次に、お家がいくらぐらいで売れるかを調べます。

ローンが残っている家やマンションがいくらぐらいで売れそうかは、不動産会社に査定を依頼する以外に、自分調べることもできます。

ただし、注意しなければならないのは、査定額や売り出し価格と、実際に売れる価格とが必ずしも同じではないということです。

同じような家が2,000万円で売りに出されているからといって、自分の家も2,000万円で売れるとは限りません。なぜなら、売り出し価格よりも実際に売れる成約価格のほうが、安くなることが多いからです。

そのため、どれくらいで売れそうかを自分で調べる場合は、成約価格を確認しなければなりません。

成約価格は、国土交通省のサイト土地情報システムや、不動産流通機構のサイトレインズ・マーケット・インフォメーションで調べることができます。

不動産会社に査定を依頼すると営業の連絡がくるのでいやだけど、自分で調べるのも大変そう……、という方におすすめなのがイクラ不動産です。

イクラ不動産では、匿名&無料で家がいくらぐらいで売れそうか相場価格を知ることができます。さらに売却に強い不動産会社を探すことも可能です。

3.ポイントは売却代金でローンが完済できるかどうか

住宅ローンの残りの金額(残債)と家がいくらぐらいで売れそうかを調べて、売却価格の方が多ければ住宅ローンを完済することができます。

住宅ローンの残債の方が、売却価格よりも低い状態を「アンダーローン」といいます。逆に、住宅ローンの方が多い状態を「オーバーローン」といいます。

住宅ローンの残債が売却価格を上回っているかどうかで、選べる売却方法が違ってきます。

それぞれのケースの売却方法を説明します。

3-1.アンダーローンの場合の売却方法

アンダーローンの場合は、住宅ローンを完済できるため、売却する際に何の問題もありません。

ただし、売却価格のすべてが手に入るわけではない点に注意が必要です。

家を売るときには、売却代金から売却にかかる諸費用を引いた金額が手取りの金額となります。

こちらが諸費用の目安です。

- 仲介手数料:(売却価格×3%+6万円)+消費税

- 印紙代:5,000円~3万円程度(※売却価格によって変わる)

- 登記費用:約5万円

売却代金−(仲介手数料+印紙代+登記費用)と計算すると、おおよその手取り金額がわかります。

詳しくは「お家を売却したらどんな費用がかかり、結局いくら手元に残るの?」で説明していますので、ぜひ読んでみてください。

手取りの金額が住宅ローンの残債を上回っていれば、すべての売却方法から選ぶことができます。売却方法については、「家を売る4つの方法とは?売却の流れと失敗しない選び方の注意点を解説」で詳しく説明しています。

3-2.オーバーローンの場合の売却方法

オーバーローンの場合、銀行(金融機関)は売却すること(抵当権を取り外すこと)を原則として許してくれません。

オーバーローンでも売却したい場合は、その解決方法として、お金を用意する方法と住み替えローンという方法、任意売却する方法の3つがあります。

そのほかの解決方法も知りたい方は、「オーバーローンだった場合の7つの選択肢」で説明していますので、ぜひ読んでみてください。

3-2-1.お金を用意する

オーバーローンの場合でも、住宅ローンの完済に足りない金額を貯金などの自己資金から用意するか、もしくは親や金融機関などから別途借り入れすることで完済できれば、普通に売却することができます。

3-2-2.住み替え(買い替え)ローンを利用する

買い替えの場合であれば、オーバーローンの場合でも、住み替えローンを利用することで、住宅ローンを完済することが可能です。

住み替えローン(買い替えローン)とは、売却してローンが残っても、新しく借りるローンとまとめて借りることができる住宅ローンです。

ただし条件として、今住んでいる家の売却と新しく購入するお家の決済日(けっさいび)を同じ日にしなければなりません。

なぜなら、決済日は売買代金のやり取りをする日であり、「抵当権抹消登記」と「抵当権設定登記」を行う日でもあるからです。

つまり、住み替えローンを利用するには、「お家を売る」タイミングと「お家を買う」タイミングを同じにしなければならないということです。ほかにも年収や勤続年数など、通常の住宅ローンよりも条件が厳しくなる場合があります。

詳しくは、「家の買い替えの流れについて〜売ってから買うの?買ってから売るの?」で説明していますので、ぜひ読んでみてください。

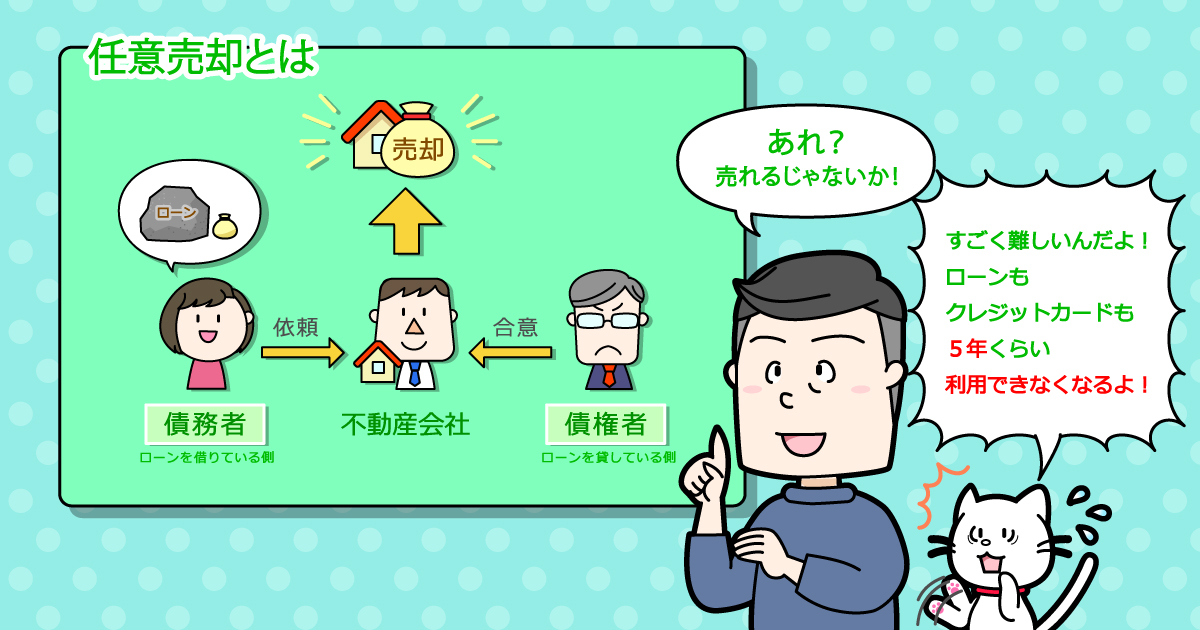

3-2-3.任意売却する

任意売却(にんいばいきゃく)とは、専門知識のある不動産会社などが債権者である金融機関と債務者である住宅ローンを借りている人の間に入って交渉し、債権者の合意を得ることにより、売却金額が住宅ローンの残高を下回っていても売却できる方法のことです。

裁判所の判断により強制的に売却される競売に対して、任意売却は金融機関の承諾を得たうえで、自らの判断(任意)によって売却できます。

家が売れた場合、売却代金を住宅ローンの返済に充て、残ったローンを引き続き毎月返済しくことになります。

そのように思われたかもしれません。

しかし家という担保がなくなることは、銀行など金融機関にとってはリスクでしかないため、相当嫌がられます。

任意売却をする場合は、任意売却を得意とする不動産会社を厳選し、金融機関と交渉してもらう必要があります。

どこの不動産会社でも、任意売却を取り扱えるわけではありません。また、選ぶ不動産会社によって、売却価格が大きく変わってきます。

また、任意売却は住宅ローンを遅延、滞納していることが必須条件です。今、住宅ローンを滞納していなくても、オーバーローンで任意売却したいなら、自分でわざと住宅ローンを滞納しなければなりません。

そのため、任意売却すると信用情報に傷がついてブラックリスト状態となり、ローンやクレジットを約5年間新たに利用できなくなります。

詳しくは、「任意売却とは?わかりやすく解説!ローンの返済が厳しい方へ」で説明していますので、ぜひ読んでみてください。

まとめ

住宅ローンが残っている家を売却したい場合は、まず、今残っている住宅ローンの金額と家の売却価格がいくらぐらいになるかを調べましょう。

調べた結果、オーバーローンになるようなケースでも、住宅ローンが完済できる少し高めの価格設定をして、相場より高く売り出してみるという方法を選ぶこともできます。

不動産は1つとして同じものがないので、

という方が見つかれば、少し高くても購入されることもあります。

あきらめずにより良い条件で売却しようとするなら、その地域で購入希望客を多く抱えている売却に強い不動産会社に相談すべきです。

そして、これらを解決できるのがイクラ不動産です。

イクラ不動産では、無料&秘密厳守で、簡単に素早くお家の査定価格を知ることができます。さらに、あなたの状況にピッタリ合った売却に強い不動産会社を選ぶことができ、わからないことがあれば宅建士の資格を持った専門スタッフにいつでも相談できるので、安心して売却を進められます。

- 合わせて読みたい

- 住宅ローンを滞納・延滞するとどうなる?返済できないときの対処方法

- 【任意売却とは?】住宅ローン返済滞納でも競売を回避する方法を解説

- 住宅ローンの返済が苦しい場合どうすべきか対処方法についてまとめた

- 住宅ローン滞納後の流れと対処方法についてわかりやすく説明する

- 住宅ローンの返済がつらい理由とその対処方法についてまとめた

- 住宅ローンを払えないときはどうする?4つの解決方法を紹介!

- 住宅ローンの返済がやばい!解決方法についてわかりやすく説明する

- 病気で住宅ローンの返済が厳しい!保険などを使った対処方法を解説!

- 家のローン・借金で後悔した体験談とそこから学べること

- 妻に借金があると家のローンに通らないのか?

- 住宅ローンを払えなくなったときに家を残せる「個人再生」とはなにか

- 任意売却するとき、住宅ローンの連帯保証人にも迷惑がかかるって本当?!

- 任意売却のデメリットやリスク、注意点を詳しく解説!

- 【不動産担保ローン】住宅ローン返済中でも利用できるの?

- オーバーローンだと売却できないの?!調べる方法と今後の選択肢!

- コロナで住宅ローンを払えない人はまず返済条件の変更を相談すべき

- 住宅ローン、借りすぎてない?対処方法を知って将来の不安を解消しよう

- 担保なしで借りられる住宅ローンって?無担保ローンについて解説

- 【競売とは?】メリット・デメリット、回避する方法を紹介します!

- 同居するなら親子リレーローンを検討しよう!メリットと注意点