お金が必要なので、家を担保にして借り入れをしたいのですが…

注意点はありますか?また、ほかに良い方法はあるでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容です。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

持ち家があれば、不動産担保ローンを利用してまとまったお金を調達することができます。

しかし、不動産担保ローンは審査が厳しくリスクも高いので注意が必要です。

こちらでは、家を担保に借金する「不動産担保ローン」のメリットやデメリットについて、わかりやすく説明します。

- この記事はこんな人におすすめ!

- 持ち家があり、まとまった資金がすぐに必要な人

- 不動産担保ローンのメリット・デメリットについて知りたい人

- リースバックや売却など、不動産担保ローン以外の資金調達方法を知りたい人

\ 匿名&無料!LINEでお家の価格がわかる /

![]() 〜安心して家を売る〜

〜安心して家を売る〜

もくじ

1.不動産担保ローンとは

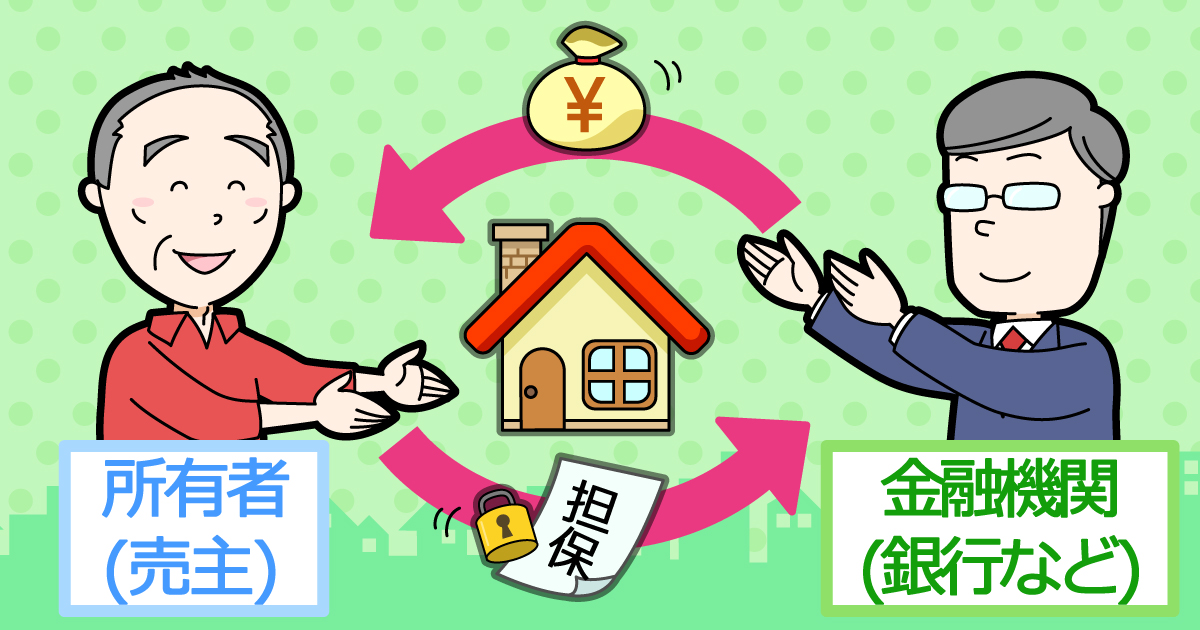

不動産担保ローンとは、家やマンションなどを担保(たんぽ)にして銀行などの金融機関からまとまったお金を借りる商品になります。

「家を担保にする」を簡単に説明すると、借りたお金を返済できないときは、金融機関が「強制的に家を売却してお金を回収できる権利(抵当権)」を設定する、ということです。

家は担保としての価値が高いので、まとまった金額を借りられるケースが多く、通常、金利も一般のカードローンなどよりは安くなります。

また、家の購入にしか使えない住宅ローンとは異なり、不動産担保ローンは借り入れたお金の用途は特に指定されず、自由に使えるフリーローンになるケースも多いです。

不動産担保ローンの借入先は銀行に限らず、消費者金融などの貸金業者も不動産担保ローンサービスを行っているケースがありますが、一般的に貸金業者から借りる場合は銀行より金利が高くなります。

1-1.不動産担保ローンで借りられる額と金利

一般的に、不動産担保ローンで借りられるお金の上限は、その不動産の価額の6割程度のケースが多いです。

たとえば、価額が2,000万円の家を担保にした場合だと、1,200万円程度が借りられる上限額になります。

ただし、不動産担保ローンで借りられる額は、その不動産の価値(価額)や借りる人の資力などによって違ってくるため、一概には言えません。返済能力が低いと見なされた場合は、2,000万円の家を担保にしても、数百万円しか借りられない場合もあります。

また、不動産担保ローンの金利は、銀行系であれば1%〜9%、ノンバンク系だと2%〜15%程度です。

たとえば、2,000万円の家を担保にし、金利5%で1,200万円を20年返済で借りた場合、月々の返済額は約7万9,000円、総返済額は約1,900万円になります。

1-2.住宅ローンがあっても不動産担保ローンを利用できるケースもある

現在、家の住宅ローンを利用していても、不動産担保ローンを利用できるか気になる人も多いでしょう。

借入先の金融機関や借入の状況、家の担保価値などの個別事情にもよりますが、住宅ローンがあっても不動産担保ローンを利用できるケースはあります。

住宅ローンを利用していると、抵当権設定登記における「1番抵当権者(ていとうけんしゃ:抵当権を設定している側)」は住宅ローン債権者(銀行など貸している側)です。

その物件で不動産担保ローンを利用すると、不動産担保ローン債権者は「2番抵当権者」として抵当権設定することになります。

抵当権には順位があり、家を売却したときに1番抵当権者が1番最初に優先的に支払いを受け、順位が下がるにつれて弁済を受けにくくなる仕組みです。

不動産担保ローンを貸す側が「後順位でも良い」と考えているケースや、家の担保価値が高く、もし住宅ローンを返済できなくなっても2番抵当権者に返済されるお金が期待できる場合などには、住宅ローンを利用している家でも不動産担保ローンを利用することができます。

住宅ローンの有無にかかわらず、不動産担保ローンを利用できるかどうか、利用できるとすればいくらぐらい借りれるのかを知るためには、まず家やマンションの相場価格を調べましょう。

簡単に素早く相場価格を調べたい場合は、イクラ不動産をぜひご利用ください。

無料&秘密厳守で相場価格がわかるだけでなく、不動産担保ローンを利用したい場合は、あなたの状況に合った不動産担保ローン会社をご紹介できます。

2.不動産担保ローンのメリット・デメリット

次に、不動産担保ローンには、どのようなメリットやデメリットがあるかをみてみましょう。

2-1.不動産担保ローンのメリット

不動産担保ローンには、銀行のカードローンや消費者金融ローンなどと比べて、次のようなメリットがあります。

2-1-1.まとまったお金を調達できる

無担保のカードローンの場合だと、融資限度額は50万円から多くても数百万円程度です。

なぜなら、無担保でお金を借りる場合は、ローンやカードなど借り入れ金すべての合算額を年収の3分の1までにしなければならない「総量規制」という法律で制限されているからです。

しかし、不動産担保ローンでは家を担保に入れるため、家の価額によっては数百万円〜数千万円のお金を借りられるケースもあります。

大きな額のお金が必要なときに、非常に助かる仕組みです。

2-1-2.金利が比較的安い

住宅ローンほど安いわけではありませんが、ほかの借り入れより金利が安い点も不動産担保ローンのメリットです。

一般的なカードローンの場合には、銀行でも金利が数%~10%前後、貸金業者だと18%近い金利がかかります。

しかし、不動産担保ローンだと、銀行系であれば金利は1%〜9%程度、ノンバンク系であっても2%〜15%程度です。

金利が低いと月々の返済額も安くなります。

2-2.不動産担保ローンのデメリット

メリットがある一方で、不動産担保ローンには次のよなデメリットがあります。

2-2-1.返済不能になると家をとられる

不動産担保ローンを利用すると、返済できなくなったときに家をとられてしまいます。

具体的に説明すると、競売(けいばい・きょうばい)にかけられて売却代金を返済に充てられてしまうのです。

詳しくは「住宅ローンを滞納・延滞するとどうなる?返済できないときの対処方法」で説明していますので、ぜひご覧ください。

2-2-2.債務整理が困難になる恐れがある

1番抵当権が住宅ローン、2番抵当権が不動産担保ローンの場合、「個人再生」という債務整理の方法で家を守るのが困難になる可能性があります。

債務整理(さいむせいり)とは、借金問題を解決するための法的な手続きです。

借金を返済できないときには、個人再生の「住宅資金特別条項」を利用すれば家を守れますが、これは「住宅ローン以外に抵当権がついていない」ことが条件になるからです。

不動産担保ローンを利用すると2番抵当権として不動産担保ローンの金融機関や貸金業者がついてしまうため、個人再生の住宅資金特別条項の利用条件を満たさなくなってしまいます。

工夫をして何とか家を守れるケースもありますが、失敗すれば家がなくなり大きなリスクとなります。

債務整理について詳しくは「借金返済のために家(マンション・戸建て)を手放すと解決できるの?」で説明していますので、ぜひご覧ください。

3.不動産担保ローン以外でお金を調達する方法4つ

家やマンションなどの持ち家でお金を調達するには、不動産担保ローン以外に次のような方法があります。

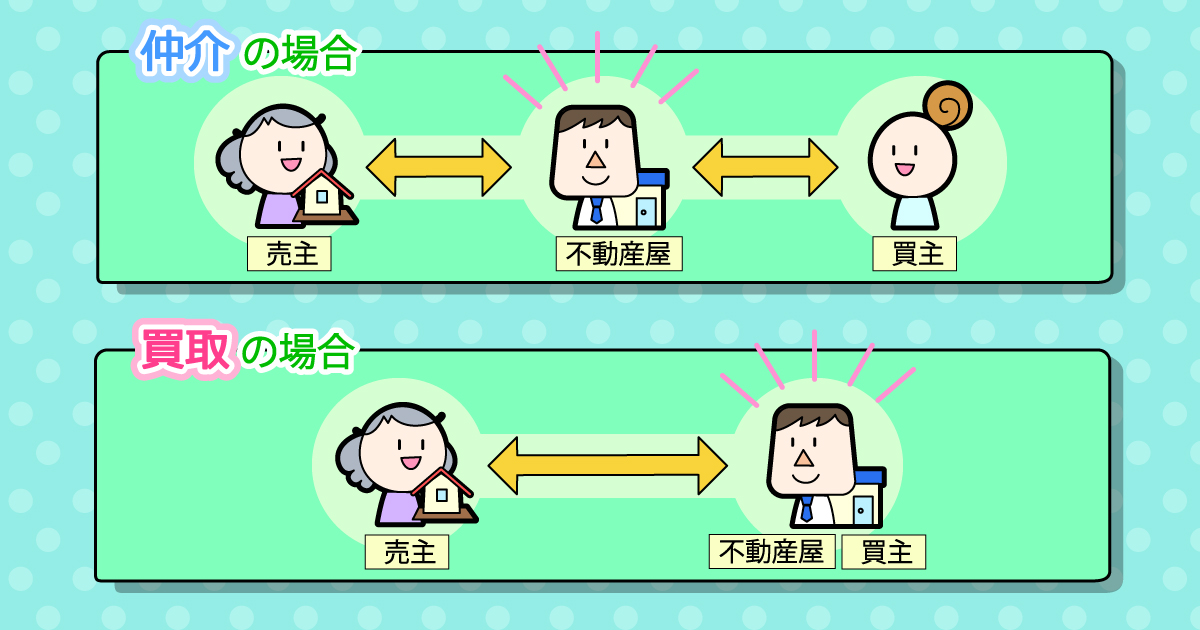

- 売却する(仲介または買取)

- リバースモーゲージ

- リースバック

それぞれの方法の内容と、調達できるお金の額(家の価額が2,000万円の場合)をまとめたものが次の表です。

| 調達方法 | 内容 | 調達できるお金の額 |

|---|---|---|

| 売却(仲介) | 不動産会社に売却を依頼して買い手を探してもらう | 2,000万円(相場価格で売却できた場合) |

| 売却(買取) | 不動産会社か買取業者に直接買い取ってもらう | 1,400万円程度(相場価格の7割程度) |

| リバースモーゲージ | 不動産を担保にしてお金を借り、亡くなったときに売却して返済する | 1,000〜1,400万円程度(相場価格の5〜7割程度) |

| リースバック | 不動産会社に家を買い取ってもらい、賃貸として住み続ける | 1,400万円程度(相場価格の7割程度) |

| 不動産担保ローン | 不動産を担保にしてお金を借りる | 〜1,200万円程度(相場価格の6割程度が上限) |

不動産でお金を調達する方法を確認していきましょう。

3-1.仲介で売却する

不動産でもっともたくさんのお金を調達できる方法が、仲介による売却です。

仲介であれば、相場価格に近い額で売却できるため、価額が2,000万円の家であれば2,000万円程度の売却額が手に入ります。

また、人気が高い場所にある不動産であれば、相場価格より高く売れる場合もあるでしょう。

一方で、買い手が現れないとなかなか売れない点が仲介での売却のデメリットです。

通常、仲介での売却は最短でも2〜3ヵ月程度かかります。そのため、すぐにお金が必要な場合は、仲介での売却はあまり適しているとは言えません。

3-2.買取で売却する

一般の買い手を探す仲介とは違い、買取とは不動産会社や買取業者が直接買い取ってくれる売却方法です。

買取条件さえ折り合いがつけば、数日から1週間程度で売却代金を得ることができます。

ただし、買取額は相場価格の7割程度になるのが一般的です。

少しでもたくさんのお金をすぐに調達する必要がある場合は、買取がおすすめだと言えるでしょう。

3-3.リバースモーゲージを利用する

リバースモーゲージとは、自宅を担保(たんぽ)にすることで住み続けながらお金を借り、借りたお金は亡くなったときに自宅の売却額で一括返済するという不動産担保ローンの一種です。

調達できる額は相場価格の5〜7割程度で、多くの金融機関が、利用条件を満60歳以上(55歳以上のところもある)としているシニア層向けのサービスになります。

自分が亡くなった後に家を残しておく予定が無い人は、今の家に住みながら融資を受け続けることができるのです。

リバースモーゲージについて詳しくは「家に住みながらお金を借りることができるリバースモーゲージとは?」で詳しく説明していますので、ぜひご覧ください。

3-4.リースバックを利用する

急な資金調達に持ち家を活用する方法として、リースバックを利用するというのも一つの手です。

リースバックを使えば、家を売却してまとまった額の売却代金を受け取り、その後も、賃貸として今の家に住み続けられます。

リースバックで調達できる額は、買取と同じ相場価格の7割程度です。売却したあとは、家賃を支払いながら住み続けられます。

周囲に売却したことを知られることもなく、経済状態が回復すれば、将来買い戻すことも可能です。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

まとめ

不動産担保ローンを利用すれば、家を担保にしてまとまったお金を借りることが可能です。

ただし、当然ですが大きな借金を抱えることになってしまいます。

もし将来的に返済が厳しくなりそうなら、不動産担保ローンでお金を借りるのではなく、売却やリースバックを検討してみるのもおすすめです。

特にリースバックであれば、売却代金を得てからも今の家に住み続けることができるため、子供の転校や周囲に知られる心配などがありません。

また、家の所有にこだわらないのであれば、仲介や買取で売却するとより多くのお金を調達することができます。

いずれの方法を取るにせよ、まずはイクラ不動産で、自分の家が今どれくらいで売れそうなのかを調べてみましょう。

無料&秘密厳守で簡単に素早く査定額がわかるだけでなく、宅建士の資格を持った専門スタッフに、自分の場合はどうすればいいのかいつでも相談できます。

また、不動産担保ローン会社やリースバック会社をご紹介することも可能です。

\ 匿名&無料!LINEでお家の価格がわかる /

![]() 〜安心して家を売る〜

〜安心して家を売る〜

- 合わせて読みたい

- 【借金・お金の問題×不動産売却まとめ】借金返済に伴う不動産売却について基本から解説

- 生活保護を受けるためには家を売却しなければならないって本当?

- 【不動産担保ローン】家やマンションを担保にしてお金を借りる方法を解説

- 借金を返すために家を売る方法を解説!返済できない場合の対処法も紹介

- 旦那が借金していたら家を取られる?借金取りが家に来る可能性は?

- 親の借金で自分の家を取られる可能性はあるのかについてまとめた

- 借金で家が差押えになったときどうすればよいのかについてまとめた

- 家を手放さずに借金を減らす!自己破産・任意整理・個人再生以外の方法はある?

- マンションの管理費や修繕積立金を延滞・滞納していても売却できる?

- お金がなくて家を現金化したい場合の方法4つをわかりやすく解説