家の買い替えをしたいんですが、まだローンが残っていて完済できそうにありません…

住み替えローンというものを使えばローンが残っていても買い替えできると聞いたのですが、どのようなものですか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

「住み替え(買い替え)ローン」を使えば、今の家の売却代金で住宅ローンを完済できなくても、預貯金などから補填することなく新しい家を購入することが可能です。

しかし、住み替え(買い替え)ローンには、メリットだけでなくデメリットや注意点もあります。

こちらでは、住み替え(買い替え)ローンとはなにか、どのように利用すれば良いのかなどをわかりやすく説明します。

- この記事はこんな人におすすめ!

- 住宅ローンが残っている家を売って新しい家に住み替えたい人

- 今の家の売却代金ではローン完済は無理だが買い替えをしたい人

- 住み替え(買い替え)ローンの仕組みや利用方法を知りたい人

もくじ

1.住み替え(買い替え)ローンとは

「買い替えローン」とは「住み替えローン」とも呼ばれ、通常の住宅ローンよりも多くの金額が借りられる金融商品です。

住宅ローンの借入額には担保としての物件価格も考慮されているため、ローンの担保となる家に相当の価値がなければ組むことができません。

しかし、住み替え(買い替え)ローンを利用すれば、「買い替え先の新しい家の購入資金+今の自宅の残っている住宅ローン」という、担保物件の価値以上のお金を借りることが可能です。

これにより、今の家の住宅ローンをすべて返済したうえで、住宅ローンを組んで新しい家を買うことができます。

金融機関によって利用条件は異なりますが、共通しているのは、今まで毎月返済してきた住宅ローンに延滞がないことです。

銀行にとっても、「延滞がない=この人はちゃんとお金を返してくれる」という認識が必要になります。

1-2.「売却価格+貯蓄額<住宅ローンの残債」なら買い替えローンの出番

住宅ローンの返済は、最初のうちは利息の比率が大きく、なかなか元本が減りません。

一方、家の価値は新築時から10年ほどで、大きく減っていきます。その状態で家を売却しようとすると、残っている住宅ローンの方が売却価格を上回ってしまうのです。

自宅の売却代金だけで残っている住宅ローンを全て返済できるというケースは、実はあまり多くありません。

残っている住宅ローンの残債が売却代金を上回ってしまう状態を「オーバーローン」といいます。

オーバーローンでも「自宅の売却代金+貯蓄額」で住宅ローンを完済できるのならば問題ないのですが、「自宅の売却金+貯蓄」でも残債を完済できないケースがあります。

このように、自分で用意できるお金だけではローンの残債を完済できないというときに、買い替えローンが役に立ちます。

2.住み替え(買い替え)ローンのメリット

買い替えローンのメリットとして、次の点があげられます。

2-1.住宅ローンが残っていても、新たな住居を購入できる

最大のメリットは、自宅の住宅ローンが残っていても買い替えを進められるという点です。

また、貯蓄などを使って今のローンを完済しなくても新たな住宅ローンが組めるため、手元に資金を残しておくこともできます。

2-2.気に入った物件を買い逃さずに済む

あなたが「いいな」と思う物件は、他の人も欲しい物件かもしれません。人気の高いエリアにあるなど、魅力的な物件は、あっという間に買い手が決まってしまいます。

住み替え(買い替え)ローンを利用して買い替えを進めていれば、気に入った物件を見つけ時点ですぐに購入の決断が可能です。

3.住み替え(買い替え)ローンのデメリット

一方、住み替え(買い替え)ローンのデメリットとして次の点があげられます。

3-1.ローンの審査が厳しい

住み替え(買い替え)ローンのローン審査は、金融機関(銀行)によって多少条件は違うものの、総じて収入額や勤務先の規模・安定性が重視されて、厳しくなっています。

「買い替え先の購入代金+自宅の残っている住宅ローン」という、担保となる物件の価値以上の借り入れとなり、毎月の返済金額も高くなることを考慮に入れての審査になるからです。

また、すべての金融機関(銀行)で取り扱っているわけではないため、借り入れできる金融機関が限定されてしまいます。

3-2.新居をゆっくりと探すことができない

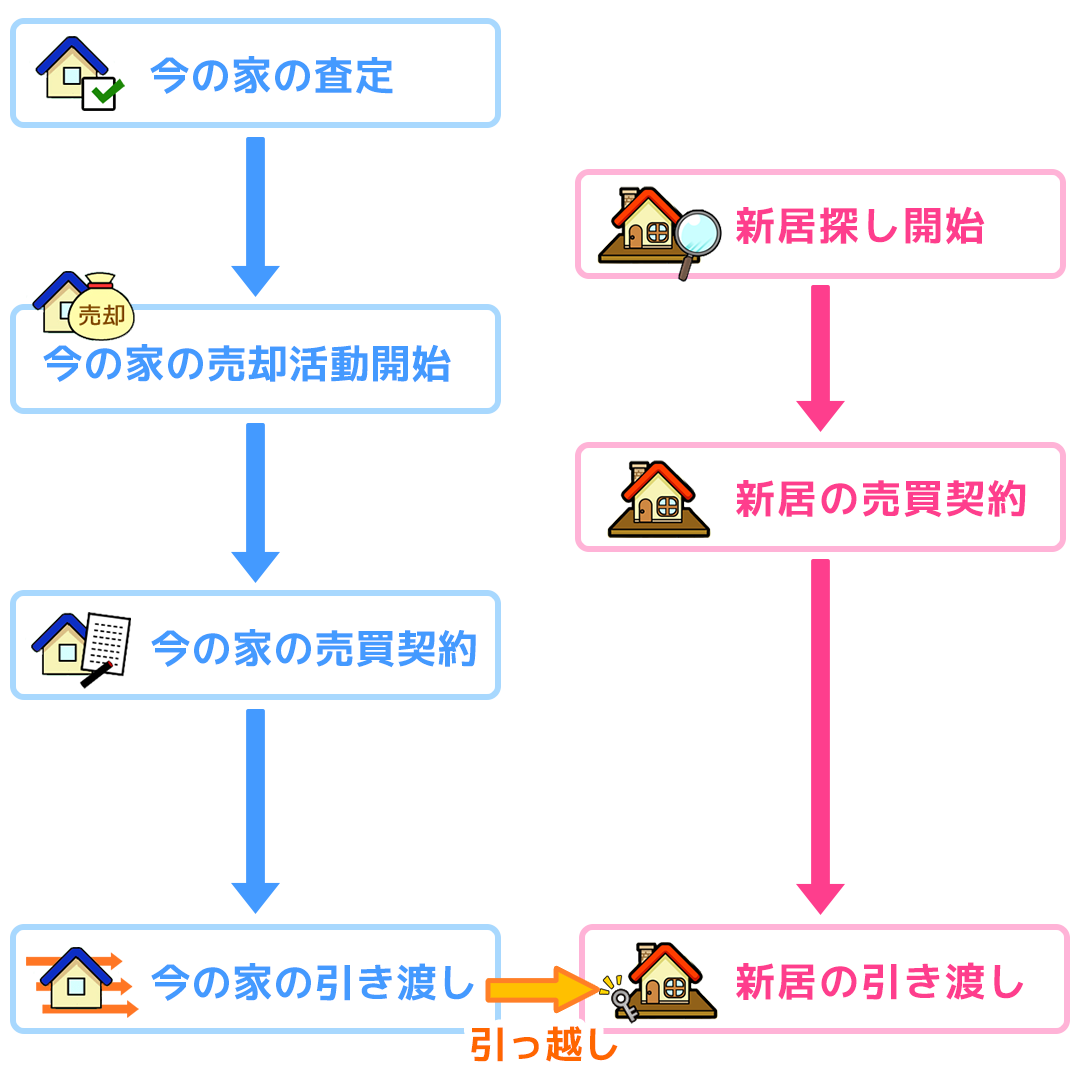

住み替えローンを利用するためには、売却と購入の残代金決済日を同日にしなければならないという条件があります。

なぜなら、「新居購入における住み替えローンの実行日」と「家を売って今の住宅ローンの残債(残高)を一括返済する日」が同時でないといけないからです。

さらに、家の売却金額が確定しなければ、今住んでいる家の住宅ローンがいくら残ってしまうのか、住み替える新居にかけられる予算はどのくらいなのかを決めることができません。

そのため、家の売却に合わせて、購入先を決めなければならないので「売却~新居探し」までにあまり時間をかけられないのです。

すでに購入したい物件があれば良いのですが、新居探しにかけられる時間が短いことを頭に入れて、先に新居の候補や条件を絞っておくようにしましょう。

家の買い替えの流れについては「家の買い替えの流れについて〜売ってから買うの?買ってから売るの?」で説明していますので、ぜひ読んでみてください。

3-2-1.買い替え特約や買取保証サービスもある

新居探しにかけられる時間が短いという事態を避けるために、住み替えローンの利用を考えているときは、「買い替え特約」や「買取保証(売却保証)」を利用するのも1つの方法です。

買い替え特約とは?

「買い替え特約」とは、新しい家を購入する際に「今住んでいる家が売れなければ、新居購入の契約を白紙に戻せる」という条件をつけるということです。

住んでいる家が売れなかった場合は、ペナルティなしで購入の契約を解除することができます。

ただし、新居の売主にとっては不利な内容になるため、個人の場合は断られるのが普通です。売主が不動産会社であれば適用してもらえる可能性があります。

買取保証(売却保証)とは?

期間内に家が売却できなかった場合、あらかじめ決められた金額で不動産会社が買い取ってくれるというサービスです。

買取保証を付ければ、家が売れないといった事態を避けることができます。

ただし、一般的に買取保証額は相場価格の7~8割前後になるため、安くでしか売れない点が最大のデメリットです。買取保証を利用するかどうかは慎重に検討しなければなりません。

買取保証についてさらに詳しくは「家の買い替え・住み替えで買取保証をつけるメリット・デメリット」も併せてご覧ください。

4.住み替え(買い替え)ローンを利用する際の2大注意点

無理のない返済計画を立てるために、住み替え(買い替え)ローンを利用する場合は、次の2大注意点を必ず守るようにしましょう。

4-1.①借り入れすぎてはいけない

新居の価値以上のローンを背負うことになるということは、毎月の返済額も今以上に高くなりがちです。

また通常の住宅ローンよりも金利が高くなるため、今と同じくらいの額を借りたとしても、当初の住宅ローンよりも負担が大きくなることを覚悟しておく必要があります。

そのため、借りすぎないようにすることが大切です。「借りられる額」と「現実的に返せる額」は違います。

万が一、将来ローンの返済が厳しくなったときに、その家を売っても住宅ローンを返済しきれず、多額の借金が残ってしまう恐れもあります。

審査に通るからといって、安易に毎月の返済金額を増やして借りすぎないように注意しましょう。

4-2.②返済期間を安易に延ばさない

国土交通省の調査によると、初めて家を購入した人(一次取得者)の年齢は30代~40代が多いです。しかし、買い替えをした人(二次取得者)の年齢は40代~60代の方がメインとなっています。

(出典:令和2年度住宅市場動向調査報告書)

つまり、買い替えを行う人の大半が、定年までの期間が短いということです。

したがって、住み替え(買い替え)ローンを組む際に、初めて住宅ローンを組んだときと同じように30年ローンなどにしてしまうと、老後の生活に負担がかかる恐れが生じます。

定年を迎える65歳までに完済できるよう、返済期間を安易に延ばさず、しっかりとした計画を立てることが大切です。

4-2-1.キャッシュフロー表などを利用してチェック

借入金額や返済期間を検討する際は、「キャッシュフロー表」などを利用し、無理な返済計画になっていないかチェックすると良いでしょう。

キャッシュフロー表とは、今後のライフイベントを明らかにし、家計の収支状況を予測することができるというものです。

「日本ファイナンシャル・プランナーズ協会」のホームページからも雛型がダウンロードできます。

このようなものを上手に活用して、冷静に資金計画を立てることが大切です。

まとめ

住み替え(買い替え)ローンは、住宅ローンが残っている今の家を売却して、新しい家を購入する際に便利なローンです。通常の住宅ローンよりも多額の資金を借りることができるため、今のローンを完済したうえで新しい家のローンを組むことができます。

ただし、その分、月々の支払い額が増えたり返済期間が長くなったりする点に注意が必要です。

自宅の住宅ローンが残っていて買い替えをしたい場合は、まず、今の家がいくらぐらいで売れそうかを知ることから始まります。

とはいえ、「いきなり不動産会社に相談するのはちょっと抵抗がある」という方も少なくありません。

そのような場合は、まず「イクラ不動産」でご相談ください。

イクラ不動産独自の価格シミュレーターを使えば、簡単に素早く家の相場価格を調べることができます。

また、買い替えに強い不動産会社を探すことができるだけでなく、わからないことがあれば宅建士の資格を持った専門スタッフに相談したりアドバイスをもらったりすることができます。

ご利用は、すべて無料&秘密厳守です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【買い替え(住み替え)×自宅売却まとめ】流れと成功のコツ・考え方を基本から解説

- 同居なら親子リレーローン?ペアローンとの違いやメリット、注意点を解説

- 家を買い替える時のつなぎ融資とは?住宅ローンを借りる前に一時的に資金を借りる方法

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 家の買い替え(住み替え)で利益や損失が出たときの対処法

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 転勤で持ち家を売却!失敗しない不動産会社の選び方のポイント

- 家の買い替え(住み替え)の資金計画の立て方

- 家の買い替え(住み替え)のローン選択における注意点

- 家を買い替え(住み替え)るとき自宅は売却すべきか賃貸すべきか

- 家の買い替え(住み替え)で査定依頼するときのポイント

- ご近所トラブルによる家の買い替え(住み替え)の注意点

- 【転勤決定!】いま住んでいる持ち家の戸建てやマンションは売却すべき?

- 住宅ローン返済中に転勤!持ち家は賃貸に出せる?バレるとどうなるの?

- 家の買い替え(住み替え)で住宅ローンの繰り上げ返済は必要なのか

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)をするときの税金・特別控除の注意点

- 転勤時は家を売る?貸す?徹底比較!売却と賃貸のメリットとデメリット

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 家の買い替え・住み替えで買取保証(売却保証)をつけるメリット・デメリット

- 買い替え・住み替えで住んでいる家が売れなかったらどうするべきか

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 家を買い替えした場合、住宅ローン控除を利用できるのかまとめた

- 家を買い替える際のダブルローンとは?審査は厳しい?わかりやすくまとめた

- 家を買い替えるとき、住宅ローンが残っていたらどうすべきかを解説

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えでお家を売る方法(マンション・戸建て編)

- 「買い替え」の手順を解説!今の家の売却と新しい家の購入はどっちが先?

- 同居が理由での家の売却方法(マンション・戸建て・土地編)

- 転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?

- 自宅を買い替えるときに必要な「引渡し猶予」とは?