お家の買い替えを考えているのですが…

買い替えのメリットとデメリットにはどのようなものがありますか。

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

家の買い替えは、生活環境や利便性の向上が目的となるため、メリットが多いと考えられます。しかし、デメリットについても認識していれば、損のない買い替えが可能です。

ここでは、家の買い替え(住み替え)のメリット・デメリットとともに、デメリットを解消するための方法について説明します。

もくじ

1.家を買い替え(住み替え)るメリット

家を買い替えるメリットとして、おもに次の3つがあげられます。

1-1.①ライフスタイルにあった生活ができるようになる

家を買い替える理由は、次のようなことが考えられます。

- 転勤や進学

- 子供が産まれたから家が手狭になってきた

- 子供が独立したからもう少し狭い家がよい

- 介護が必要になったからバリアフリー住宅やマンションに引っ越したい

家の「場所」や「大きさ」、「設備面」などで不便に感じるようになったとき、買い替えを検討するケースが多いです。

つまり、今以上に家族のライフスタイルにあった生活を送れるようになることが、買い替えの最大のメリットであり目的だと言えるでしょう。

1-2.②住まいの資産価値を向上させることも可能

家の買い替えは、単なる「引っ越し」ではありません。今の家を売却し、新居を購入することで、住まいの資産価値を向上させたり、資産価値が落ちにくい物件へと住み替えたりすることもできます。

例えば、駅から距離のある一戸建てから駅近のマンションへ買い替える場合、価格は同じだとしても、5年後、10年後の資産価値は駅近のマンションの方が高い可能性があります。

場所によっては、マンションより広い「土地」を所有できる戸建てへ買い替えた方が、長期的に見て資産価値が落ちにくくなることもあるでしょう。

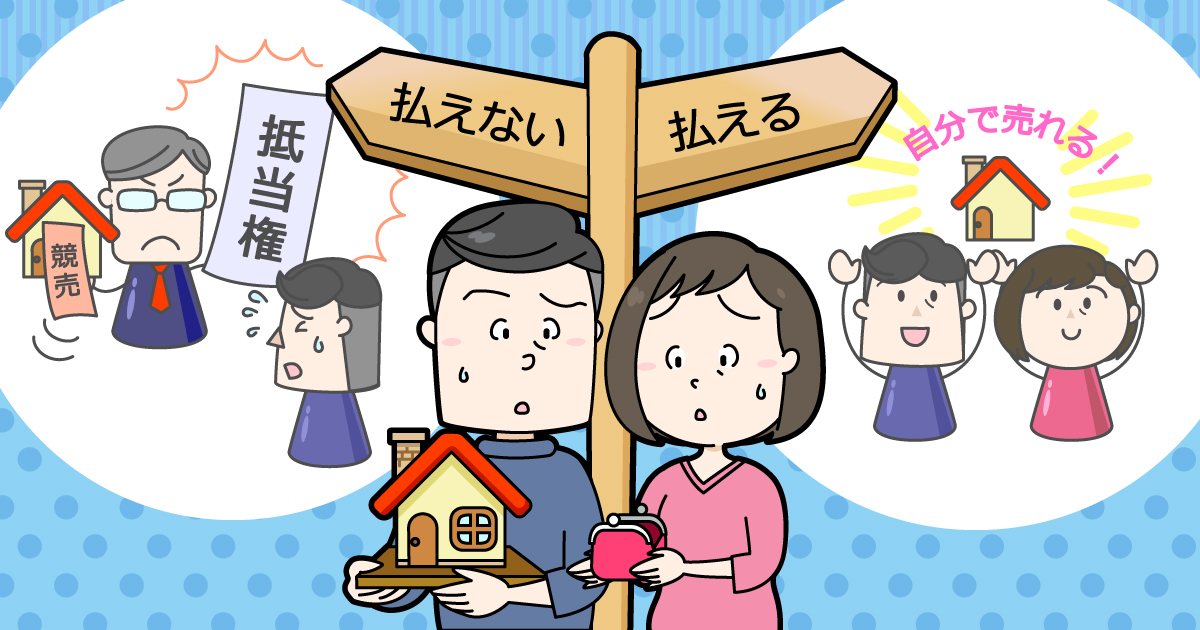

1-3.③住宅ローンが完済できない家も買い替えなら売却可能

基本的に、不動産は住宅ローンを完済しなければ売却することはできません。それは住宅ローン返済中の家には、「抵当権(ていとうけん)」が設定されているからです。

住宅ローンを借り入れている金融機関が、その家に設定する権利のことです。ローンを借りている人の返済が滞った場合、金融機関は抵当権によって家を強制的に競売にかけることができます。抵当権が設定されている家は、借金の担保になっているからです。抵当権が抹消されるのは、住宅ローンの完済と同時です。

貯金などの自己資金や売却金額をもってしても住宅ローンが完済できない場合、抵当権を抹消することができないので、基本的に家は売れません。

しかし、家の買い替えのときにのみ利用できる「買い替えローン」なら、完済しきれなかった住宅ローンと新居の住宅ローンをまとめることができるので、家の売却が可能になります。

買い替えローンについて詳しくは「お家の買い替えローンとはなにかわかりやすくまとめた」で説明していますので、ぜひご覧ください。

2.家を買い替えるデメリット

家を買い替えるデメリットは、買い替えにかかる「費用」や「手間」です。

2-1.家の買い替えにかかる諸費用

家の売却と購入には、不動産会社に支払う手数料や税金などの諸費用がかかります。

家の売却には物件価格のおよそ4%が、中古住宅の購入には5~6%の諸費用がかかるのが目安です。

新築住宅は分譲か注文住宅か、マンションか戸建てかによって大きく異なりますが、物件価格の4~8%が諸費用の目安となります。

買い替え時の諸費用について詳しくは「買い替え・住み替えにはどれくらいの諸費用がかかるのかまとめた」で説明していますので、ぜひご覧ください。

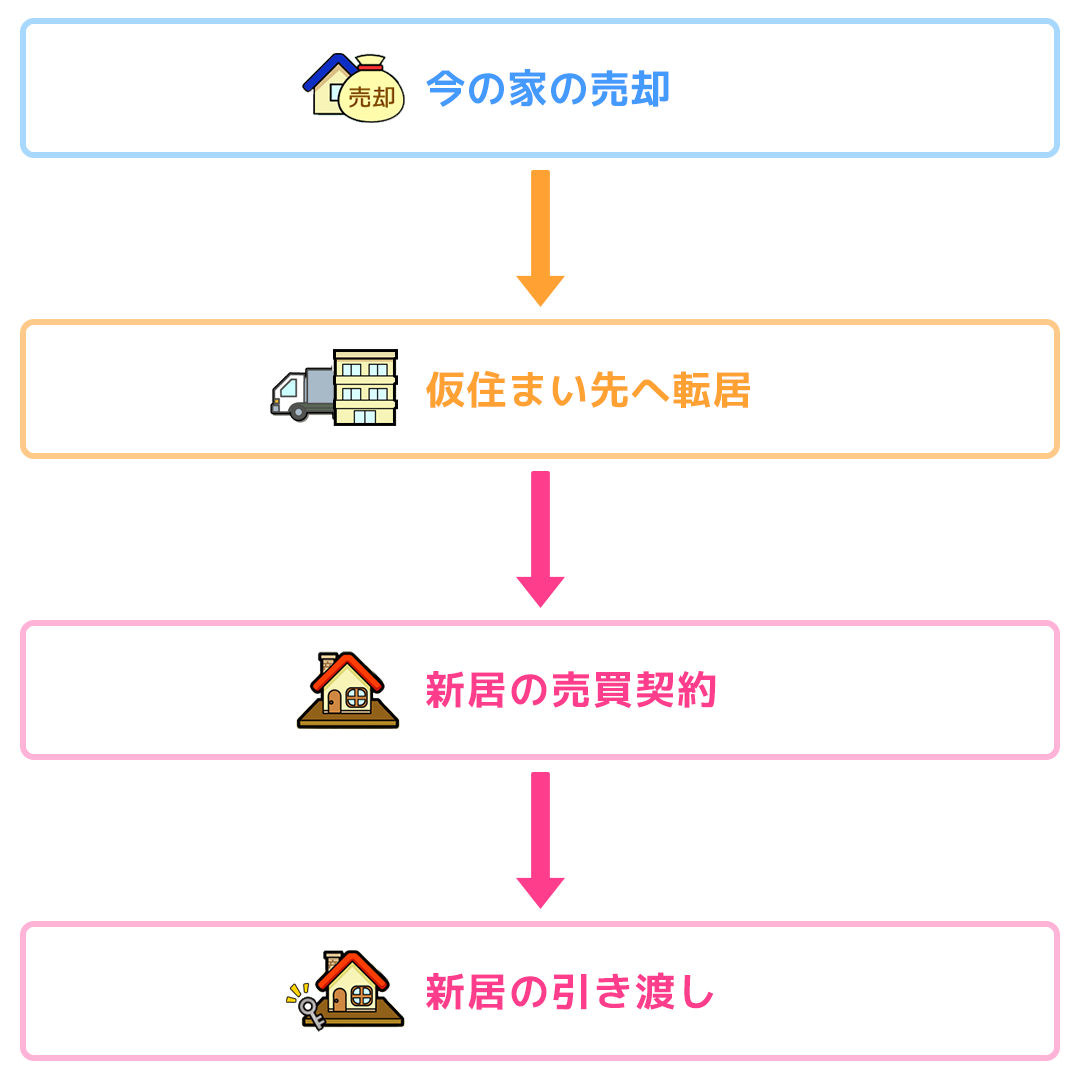

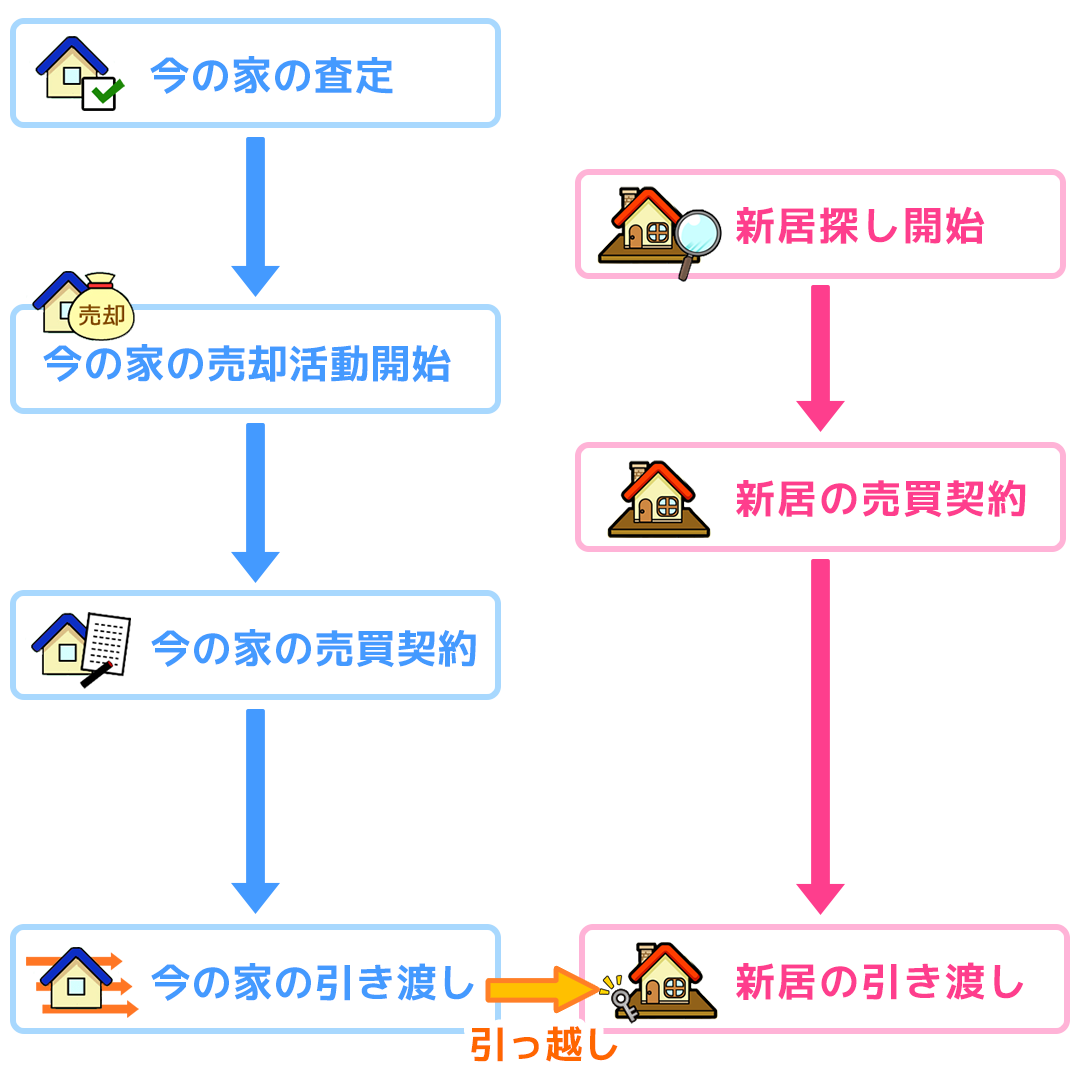

2-2.「売り先行」なら仮住まい期間が必要

今のお住まいの売却を先行させて買い替えをする場合、新居の購入・引き渡しが間に合わなければ、賃貸住宅などに仮住まいしなければならない期間が生じます。

売り先行の買い替えについては、「売り先行による買い替え・住み替えの流れについて解説する」で詳しく説明しているので、ぜひ読んでみてください。

新居に移るまでに引っ越しが2度になり、仮住まい期間中の家賃もかかります。

仮住まいの費用については、「家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用」で詳しく説明しているので、ぜひ読んでみてください。

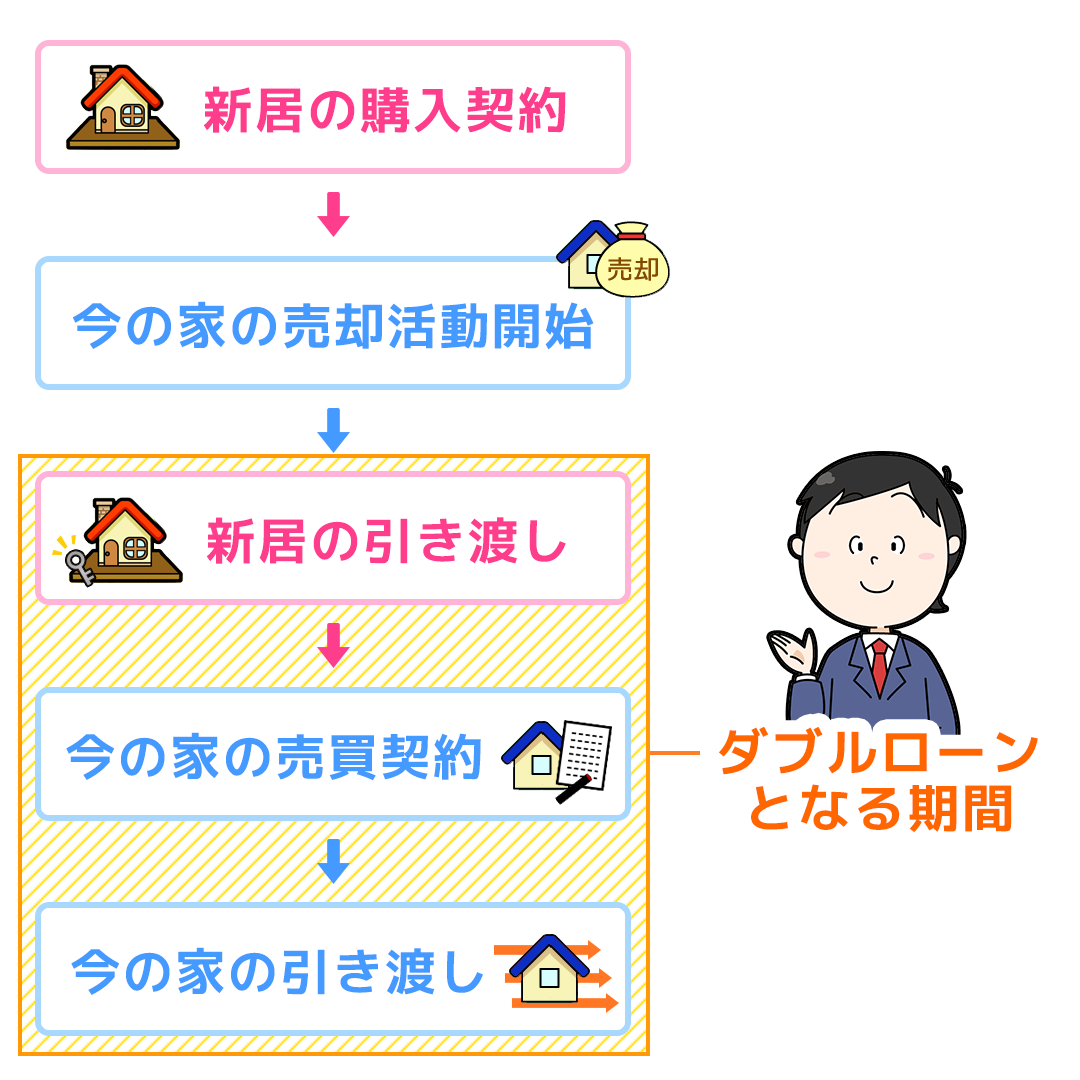

2-3.「買い先行」ならダブルローンの期間が必要

一方、新居の購入を先行させるという買い替え方法もあります。

買い先行のデメリットは、旧居と新居の住宅ローンが重複する期間が生じることです。一時的ではありますが、2つの住宅ローンを同時に借り入れているので負担はとても大きくなります。

もちろん、現金購入の場合は問題ありません。

買い先行による買い替えについては、「買い先行による買い替え・住み替えの流れや住宅ローンについて解説する」で詳しく説明しているので、ぜひ読んでみてください。

また、ダブルローンについては、「家を買い替えする際のダブルローンとはなにかわかりやすくまとめた」で詳しく説明しているので、ぜひ読んでみてください。

3.家の買い替えのデメリットを解消する方法

家の買い替えのデメリットとなる手間や費用を少しでも削減するには、売却と購入の残代金決済日を同じ日に合わせることが有効です。

3-1.同日決済なら「手間」がかからない

同日決済とすることで、旧居から新居へと引っ越すことができるので仮住まい期間が不要になります。

また旧居の住宅ローンを完済する日と、新居の住宅ローンを借り入れる日が同じ日となり、ダブルローンになる期間はありません。

3-2.同じ不動産会社に買い替えを依頼する

同日決済を目指すには、売却と購入を同じ不動産会社に依頼した方が可能性は高まります。

旧居の買主と新居の売主、金融機関などのスケジュールを調整し、売却と購入の段取りを取る必要があるからです。

同じ不動産会社に買い替えを依頼することで、売却・購入いずれかの仲介手数料を割り引いてくれることもあります。

同時決済は簡単ではありませんが、不動産会社や司法書士、金融機関、売主・買主の協力のもとタイミングを合わせることができれば、買い替えの手間と費用の負担を削減することができます。

家(マンション・戸建て)の買い替えを検討していて、どうしたらよいのかわからないという人はまず「イクラ不動産」をご利用ください。

無料&秘密厳守で簡単に素早く査定価格がわかるだけでなく、あなたにピッタリ合った不動産会社を選べます。

- 合わせて読みたい

- 【買い替え(住み替え)×自宅売却まとめ】流れと成功のコツ・考え方を基本から解説

- 同居なら親子リレーローン?ペアローンとの違いやメリット、注意点を解説

- 家を買い替える時のつなぎ融資とは?住宅ローンを借りる前に一時的に資金を借りる方法

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 家の買い替え(住み替え)で利益や損失が出たときの対処法

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 転勤で持ち家を売却!失敗しない不動産会社の選び方のポイント

- 家の買い替え(住み替え)の資金計画の立て方

- 家の買い替え(住み替え)のローン選択における注意点

- 家を買い替え(住み替え)るとき自宅は売却すべきか賃貸すべきか

- 家の買い替え(住み替え)で査定依頼するときのポイント

- ご近所トラブルによる家の買い替え(住み替え)の注意点

- 【転勤決定!】いま住んでいる持ち家の戸建てやマンションは売却すべき?

- 住宅ローン返済中に転勤!持ち家は賃貸に出せる?バレるとどうなるの?

- 家の買い替え(住み替え)で住宅ローンの繰り上げ返済は必要なのか

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)をするときの税金・特別控除の注意点

- 転勤時は家を売る?貸す?徹底比較!売却と賃貸のメリットとデメリット

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 家の買い替え・住み替えで買取保証(売却保証)をつけるメリット・デメリット

- 買い替え・住み替えで住んでいる家が売れなかったらどうするべきか

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 家を買い替えした場合、住宅ローン控除を利用できるのかまとめた

- 家を買い替える際のダブルローンとは?審査は厳しい?わかりやすくまとめた

- 「住み替え(買い替え)ローン」とは?住宅ローン返済中でも家を買い替えられる

- 家を買い替えるとき、住宅ローンが残っていたらどうすべきかを解説

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えでお家を売る方法(マンション・戸建て編)

- 「買い替え」の手順を解説!今の家の売却と新しい家の購入はどっちが先?

- 同居が理由での家の売却方法(マンション・戸建て・土地編)

- 転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?

- 自宅を買い替えるときに必要な「引渡し猶予」とは?