離婚後、住宅ローンが残っている主人名義の家に私が住むのですが、家をもらうために妻名義に変更することは可能でしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

離婚するとき、夫が家を出て妻と子どもがそのまま住み続けることがあります。その際、住み続ける妻側としては、家の名義を夫から妻に変更してほしいと考えることでしょう。

しかし、住宅ローンが残っている家の名義を勝手に変更すると、規約違反になってローンの一括返済を求められることがあるので注意が必要です。

こちらでは、離婚で名義を妻に変更できる場合とできない場合、またローンが残っていても名義を変更する方法などについてわかりやすく説明します。

- この記事はこんな人におすすめ!

- 離婚で家を財産分与する予定がある人

- 離婚後、夫名義の家に妻と子どもが住み続けたい人

- 離婚で家の名義を変更するにはどうすれば良いか知りたい人

もくじ

1.離婚時に名義変更が必要となるケース

夫婦で住んでいる家の名義は、次のいずれかになっているケースが多いです。

- 夫の単独名義

- 夫婦共有名義

- 妻の単独名義

①と③の夫婦どちらかの単独名義になっているケースで、離婚後も家の名義人がそのまま住み続ける場合には、特に問題がありません。

しかし、②の夫婦共有名義になっているケースや家の名義人ではない方が住み続ける場合には、名義変更しなければ、離婚後にトラブルが起きやすいです。

たとえば、夫婦共有名義の場合、離婚後、いざ家を売却したくなっても名義を持つ全員の同意がなければ売却できないため、手放したくても手放せない状態になってしまうリスクがあります。

また、夫名義に家に妻が住み続けるなどの場合には、家の名義人(夫)が勝手に家を売却することができてしまうため、知らない間に売却が進み家を出ていかなければならない状態になることもあり得るのです。

そのため、家の名義を離婚してから住む側に変更しておくことは非常に重要になります。

詳しくは「離婚時、旦那名義の家を勝手に売却される危険性と対処方法」も併せてご覧ください。

2.離婚で家の名義を変更する流れ

では、離婚で家の名義を変更する手順をみていきましょう。

2-1.家の名義をどうするかの話し合いをする

離婚のとき、家の名義を夫から妻に変更するには、話合いをして相手から家の「所有権」を譲ってもらう必要があります。

2-1-1.①財産分与としてもらう

1つは財産分与(ざいさんぶんよ)として家をもらう方法です。財産分与とは、夫婦が婚姻中に協力して積み上げた財産を離婚時に2人で分け合うことです。この財産には家(不動産)も含まれます。

離婚時の財産分与は、基本的に夫婦2分の1ずつになりますが、双方が合意すればその割合を変えることも可能です。そこで相手が合意すれば、家を全部あなたのものにすることもできます。

また、相手が家全部の分与に納得しないときは、あなたが相手にお家の価値の半分にあたる代償金を支払うことにより、家の名義を取得することも可能です。

財産分与の方法については「離婚の際、不動産を財産分与する方法についてわかりやすくまとめた」で説明していますので、ぜひ読んでみてください。

2-1-2.②慰謝料としてもらう

もう1つは、慰謝料として家をもらう方法です。相手が不倫した場合や暴力を振るわれた場合などでは、慰謝料代わりに家をもらうことができます。

慰謝料として家をもらう場合でも「慰謝料的財産分与(いしゃりょうてきざいさんぶんよ)」といって、財産分与の一環として家をもらうケースもよくあります。

慰謝料的財産分与とは、慰謝料の意味合いを含んだ財産分与ということです。

慰謝料としてもらう方法については「離婚時、慰謝料代わりに家をもらうことはできる?」で説明していますので、ぜひ読んでみてください。

家の名義を変更したいなら、まずは相手を説得し、離婚条件として上記のいずれかの方法をとることを了承させましょう。

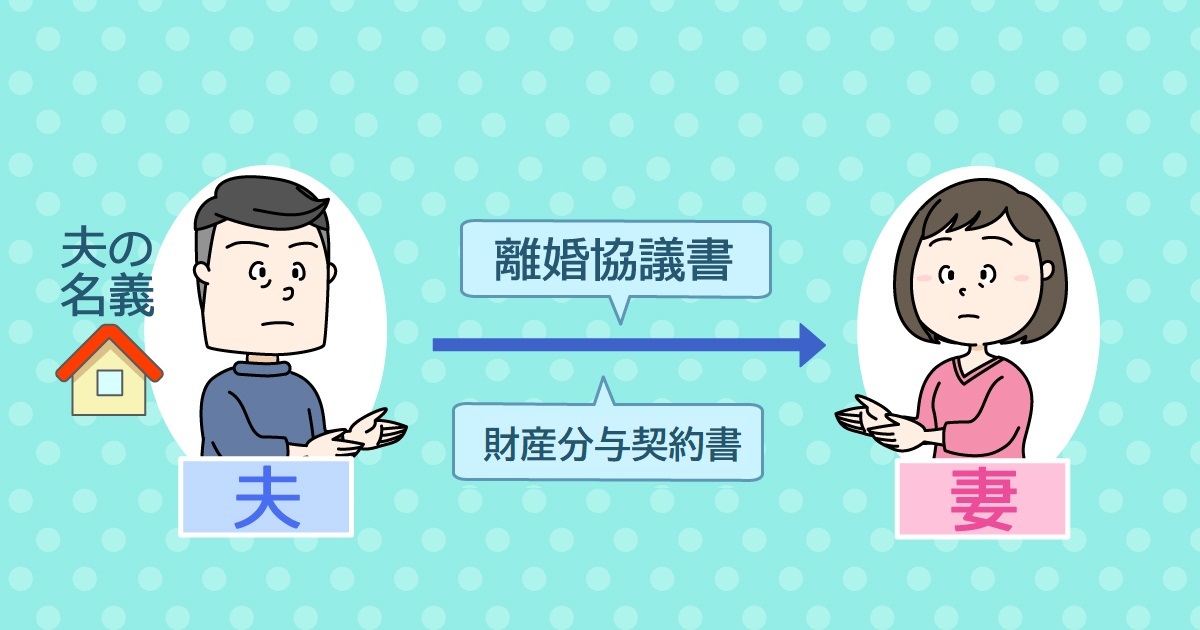

2-2.離婚協議書を作成する

相手が財産分与などによる家の分与に納得したら、家を譲ってもらうことを明らかにした合意書を作成する必要があります。合意書がないと、自分名義に変更するための登記申請ができないからです。

合意書は、離婚についてのさまざまな条件を記載した「離婚協議書(協議離婚合意書・離婚合意書)」もしくは、財産分与の内容だけを記載した「財産分与契約書」でもかまいません。離婚条件が長くなる場合、財産分与契約書を作成した方が登記に必要な書類を少なく済ませられます。

なお、合意書は公正証書(こうせいしょうしょ)でなくても可能ですが、確実を期するために、できれば離婚公正証書にしておく方が良いでしょう。

公正証書とは、公証人(こうしょうにん:私的紛争の予防を防ぐため、証明行為を行う公務員)が作成する、法律行為や権利についての証書(しょうしょ:事実を証明する文書)です。

特に養育費などの支払いを約束する場合、将来支払わなくなったときに対応するため公正証書化しておくことをおすすめします。

公正証書を作成するときには自宅近くの公証役場に申込み、取り決めた離婚条件を伝えて公証人に作成してもらいましょう。

2-3.離婚届を提出する

協議離婚合意書や財産分与契約書ができあがったら、「離婚届」を作成して、市区町村役場に提出します。

財産分与にもとづく家の名義変更をするためには、基本的に離婚が成立していることが必要です。

万が一、離婚前にしてしまうと資産を譲渡したとみなされて、贈与税が発生する可能性があるため注意しましょう。

2-4.「所有権移転登記」をして家の名義を変更する

離婚が成立して戸籍が書き換わったら、その書面によって家の名義をあなたの名義に変更することが可能です。家の名義を変更する登記のことを「所有権移転登記(しょゆうけんいてんとうき)」と言います。

離婚の財産分与で家の所有権移転登記を申請するときには、次のような書類が必要です。

元の名義人が用意する書類

・登記識別情報通知(登記済権利証)

・印鑑証明書(発行後3か月以内のもの)

・固定資産評価証明書(登記申請する年度のもの)

新名義人が用意する書類

・住民票

双方が用意する書類

・協議離婚合意書もしくは財産分与契約書

・離婚後の戸籍謄本

これらの書類を用意し「登記申請書」を作成して法務局に提出すれば、家を自分名義に書き換えてもらうことができます。

登記名義が書き換わったら、家があなた名義になったことを証明する「登記識別情報」を渡されるので、大切に保管しましょう。

3.住宅ローンと家の名義変更の可否について

住宅ローンが残っている場合と残っていない場合とでは、家の名義変更の手順が大きく違ってきます。

それぞれについて、詳しくみていきましょう。

3-1.住宅ローンがなければすぐに家を妻名義にできる

住宅ローンが残っていなければ、すぐに家の名義を夫から妻に変更できます。

先に説明した手順で、法務局に「登記申請」しましょう。

3-1-1.登記の手続きは司法書士に依頼するのが良い

所有権移転登記の手続きは、法務局で自分で申請することも可能です。しかし、不手際があれば、トラブルにもなりかねません。

そのため、登記の専門家である司法書士に依頼するのが一般的です。

司法書士に依頼すると、司法書士報酬として5~7万円程度の費用がかかります。離婚協議書の作成などとまとめて依頼することも多いです。

3-2.住宅ローンがある場合は勝手に家の名義を変更できない

離婚時に住宅ローンが残っている場合は、原則として離婚時であっても家の名義を変更できません。

なぜなら、住宅ローンが残っていると、家の所有名義を変更するためにはローン借入先の金融機関による承諾が必要だからです。

住宅ローン完済前に勝手に家を妻名義にすると、住宅ローンの契約違反となって、残っている住宅ローンの一括返済を請求される可能性もあります。

完済前に名義変更できるかどうかや、名義変更するとどのようなペナルティがあるのかについては、借入している住宅ローンの契約書を見ると確認できます。

4.住宅ローンがある家の名義を妻に変更する方法

離婚時に住宅ローンが残っている場合、家の妻の名義に変更することは絶対に不可能というわけではありません。

住宅ローンが残った家の名義を変更する具体的な方法としては、次の4つがあります。

- 負担付贈与(免責的債務引受)

- 夫婦間売買

それぞれの方法について、詳しく説明します。

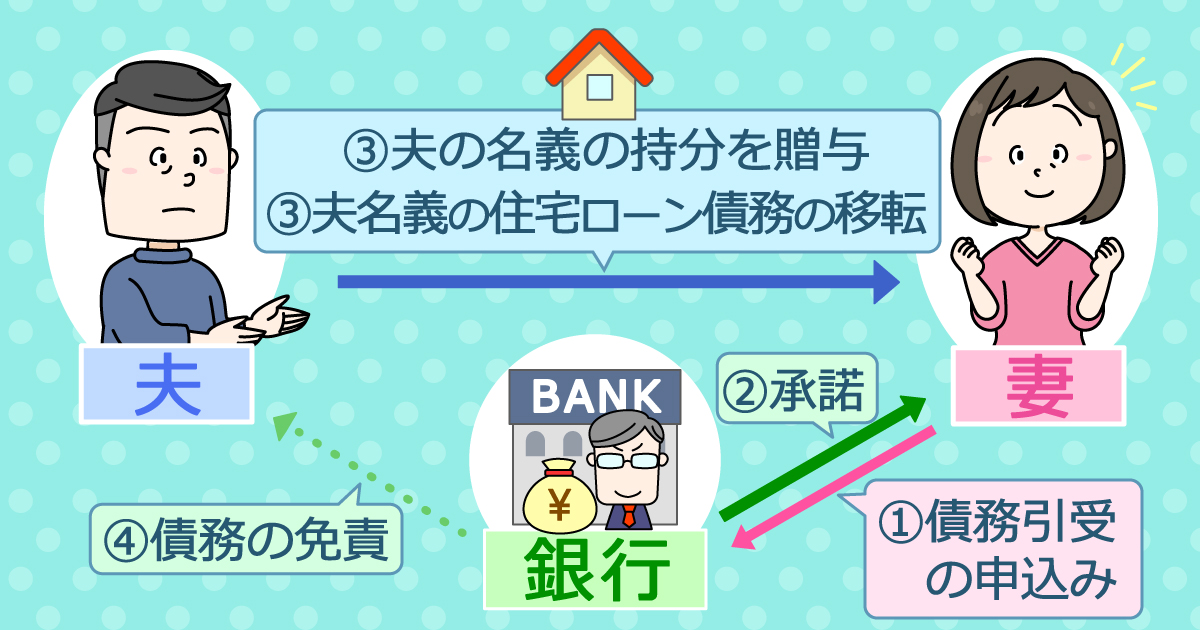

4-1.①負担付贈与(免責的債務引受)

贈与(ぞうよ)とは、「あげる」という意味です。ですので、家をあげるということになります。

しかし、ただではなく、住宅ローン付きであげるという方法で、これを負担付贈与(ふたんつきぞうよ)といいます。

夫婦の間で、負担付贈与で合意した上で、あとは住宅ローンを借りている銀行の承認をもらわなければなりません。

免責的債務引受(めんせきてきさいむひきうけ)を簡単に言うと、銀行が承認した上で、今、夫が借りている住宅ローンをそのまま妻が引き継いで住宅ローンを借りることができるものです。

銀行が承認すると、仮に妻が住宅ローンの支払いができなくなったとしても、夫に支払いの義務が及ぶことはありません。

専業主婦やパート勤務であっても、養育費などを年収と同じ扱いにしてくれるためです。この場合は、名義変更も可能です。

そもそも免責的債務引受が可能かどうか、銀行の判断・審査によりますし、原則離婚協議書の提出を求められます。離婚協議書に養育費や慰謝料などのさまざまな条件を記載しているからです。

ただし、そもそも免責的債務引受を認めていない銀行もあります。債務者(ここでは夫)に対する債務を免責し、その債務を相手方(ここでは妻)へ引受けさせるということは、住宅ローンの融資をしている銀行にとっては返済が滞る可能性というリスクを負うわけですから、当たり前の制度ではありません。

まずは今借りている銀行に「今、夫が借りている住宅ローンをそのまま妻が引き継ぐことができますか?」と問い合わせましょう。

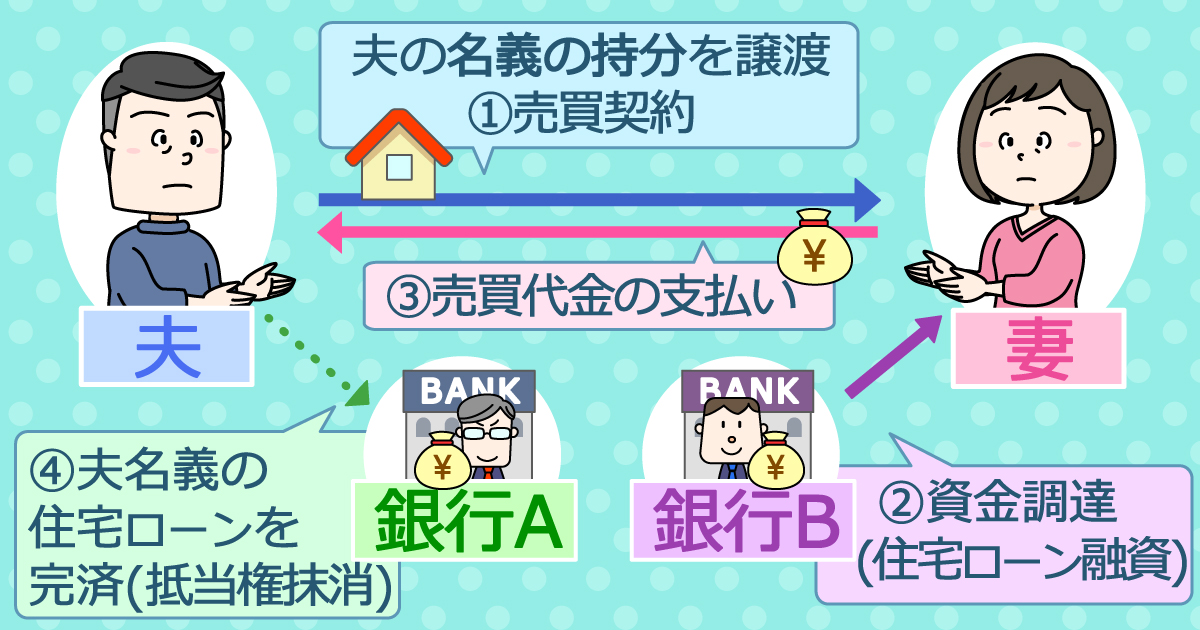

4-2.②夫婦間売買

①免責的債務引受が難しい場合は、銀行で妻名義で住宅ローンを借りられるかどうか審査が必要になります。

こちらも借りられるかの判断は、銀行での審査(離婚協議書の内容にもよります)によりますので、今借りている銀行に可能かどうか聞いてみてください。ダメな場合は他行でも審査を受けます。

離婚での住宅ローンの借り換えについては「離婚の際、家のローン借り換えをすべきケースと方法についてまとめた」で説明していますので、ぜひ読んでみてください。

このとき、相場価格よりもあまりに安い価格で売買を行うと「低額譲渡」とみなさされて、税務署から買主側に贈与税の支払いを求められる可能性があるので、注意が必要です。

5.家の名義を変更したときの税金

離婚時の財産分与や慰謝料によって家を自分名義にしたとき、税金がかかるのかも心配される方が多いです。

まず家を始めとする財産分与を行ったとき、財産をもらう側には基本的にかかるとされる税金がかかりません。

くわしく確認しておきましょう。

5-1.①贈与税

財産を譲り渡すときにかかる贈与税は、離婚時には原則としてかかりません。

ただし、財産分与や慰謝料としては明らかに大きすぎて、その範囲を超えた「贈与」があったとみなされる場合には、超過分に対して贈与税が課税されるケースもまれにあるので注意が必要です。

また、贈与税や相続税を免れるために離婚したとみなされた場合も贈与税の課税対象となります。

5-2.②不動産取得税

不動産取得税とは、土地や建物などを新たに取得したときにかかる税金のことです。こちらも、離婚時には原則かかりません。

もともと夫婦が婚姻中に協力して積み上げた財産を分け合うだけなので、新たに取得したことにはならないからです。

なお、贈与税と同様、財産分与や慰謝料としては明らかに大きすぎた場合や贈与税や相続税を免れるために離婚したとみなされた場合は課税対象となります。

贈与税や不動産取得税は、慰謝料として家をもらうケースでも同様にかかりません。

5-3.③登録免許税

必ずかかる税金として、「登録免許税(とうろくめんきょぜい)」があります。

前述した通り、自分の名義にするとき「所有権移転登記」が必要です。登記とは、その不動産の現在の状況や権利関係の情報を登記簿に記載することで、この登記をする際に、登録免許税がかかります。

財産分与で名義変更する際の登録免許税は、固定資産評価証額の2%です。

たとえば、固定資産評価額が1,200万円のマンションを、財産分与で夫名義から妻名義に移転する場合だと、

2,000万円×2%=40万円の登録免許税が課せられます。

もし、マンションが夫婦2分の1ずつの共有名義であれば、夫の持ち分は半分の600万円です。そのため、登録免許税も半分になります。

5-4.④譲渡所得税

加えて、家を財産分与すると、分与した側(相手側)には「譲渡所得税(じょうとしょとくぜい)」という税金がかかる可能性があるので注意が必要です。

譲渡所得税とは、不動産を譲渡して利益が出たときにかかる税金です。財産分与の場合、財産分与した時点の時価を基準として、譲渡所得税が計算され、課税されます。

つまり、家を購入したときよりも財産分与時の家の価値が大きく上がっている場合には、分与した側に譲渡所得税がかかってしまうということです。

ただし、居住用の物件であれば「3,000万円までの譲渡所得控除」があるため、実際に譲渡所得税が課せられることは少ないです。

6.夫名義の家に妻が住み続けるリスクは?

家の名義を夫から妻に変更しないまま妻が住み続けるには、それなりのリスクもあるため注意が必要です。

6-1.勝手に家を売却される可能性がある

家が夫婦共有名義になっている場合は問題ありませんが、夫の単独名義になっている場合、家を勝手に売却される可能性があります。

家の売却は、所有している名義人であれば自由に行うことができるので、家に住み続けている妻や子供に相談や許可を得る必要も義務もありません。

夫名義ということは、その家が夫の所有物であることを示す紛れもない事実であり、正当な権利者が合法的な方法で家を売却しているため、いくら住んでいるからといっても売却を取り消すことは認められないのです。

詳しくは「離婚時、旦那名義の家を勝手に売却される危険性と対処方法」も併せてご覧ください。

6-2.競売にかけられる可能性がある

仮に、離婚後も夫がローンを支払うと約束してくれていたとしても、完済まで何十年と続く返済を欠かさず続けていくことができるという保証はどこにもありません。

故意に支払ってくれなくなる恐れがあるだけでなく、夫が病気になって収入が減ったり働けなくなったりするリスクもあります。

また、子供がいた場合、養育費の支払いや夫自身の生活費も必要なため、当初は支払っていけると考えていても実際は厳しいとなるケースも多いです。

夫が住宅ローンを滞納してしまうと、債権者(銀行などのお金を貸している側)はローンのお金を回収するために家を強制的に売却(競売:けいばい)してしまいます。

これは裁判所も認めた方法であり、居座り続けた場合は、強制的に立ち退きをさせられることとなるため、妻や子供が住み続けることは不可能です。

さらに、妻が住宅ローンの連帯保証人や連帯債務者になっている場合、夫がローンを支払えなければ、残っている住宅ローン全額について返済する義務を負っているため、完済するまで、残っている住宅ローンについて支払いを請求されてしまうリスクから逃れることができないのです。

6-3.児童扶養手当(母子手当)が受け取れない可能性がある

離婚後に養育費代わりとして夫に住宅ローンを支払ってもらう場合、「児童扶養手当(母子手当)」が受け取れなくなくなる可能性があるので注意が必要です。

児童扶養手当(母子手当)

児童扶養手当とは、父母の離婚などで、父又は母と生計を同じくしていない児童が育成される家庭(ひとり親)の生活の安定と自立の促進に寄与し、児童の福祉の増進を図ることを目的として支給される手当です。(国制度)

(出典:東京都福祉保健局)

地方自治体がひとり親家庭などの援助のために支給する児童扶養手当には、所得制限が設けられており、前年の所得が限度額以上ある場合、児童扶養手当の支給額が減額になるか、支給されなくなります。

「所得」には、養育費の8割相当額が加算されることになっているため、夫に住宅ローンを負担してもらう場合、この制限を超えてしまうケースがあります。

実際の算出金額やその他詳細については、各自治体によって異なりますので担当窓口までお問い合わせください。

夫名義の家に住み続ける場合、そもそも住まいにかかる費用を負担してもらっているとみなされて、家賃相当額やその家賃の8割相当額が「収入」に含まれる可能性があります。

また離婚後、夫の住民票を変更しなければ、まだ同居しているとみなされて、児童扶養手当が申請が通らない可能性があるので注意が必要です。

6-4.リスクを減らすには公正証書にする

離婚時、すぐに家を妻名義にできない場合、住宅ローンを完済できるのは遠い将来になるでしょう。すると、離婚後も元夫がローンを払い続けたケースでは、夫が完済後に「やっぱり家は俺のものだ!」と言い出して、名義変更に応じてくれない可能性があります。

このようなケースを防止して、ローン完済後確実に妻名義にするには、離婚時に協議離婚合意書や財産分与契約書を「公正証書」にしておくべきです。

公正証書(こうせいしょうしょ)

公証人(こうしょうにん:私的紛争の予防を防ぐため、証明行為を行う公務員)が作成した、法律行為や権利についての証書(しょうしょ:事実を証明する文書)です。

公正証書は信用性が高いので、公正証書を持っていると、離婚後長期間が過ぎて夫が納得しなくても、法務局で妻名義への変更を受け付けてもらいやすいからです。

公正証書を作成する際にはお近くの「公証役場」に行って公証人に相談しましょう。必要書類を揃えて夫婦で公証役場に行くと、公証人に離婚公正証書や財産分与契約書を作成してもらえます。

公正証書ができたら、公証人から謄本や正本(写し)を渡してもらえるので、名義変更を終えるまで大切に保管しましょう。

不動産の名義変更に関しては、公正証書にしたからといって「100%強制執行できる」というわけではありませんので注意が必要です。

公正証書で協議離婚合意書や財産分与契約書を作成していても、原則、名義変更する際は夫の協力を得る必要があります。

7.家を売却して新しい家に住む方法もある

離婚後に家を妻名義に変更する方法をいくつかあげましたが、住宅ローンが残っている場合、金融機関の承諾が必ず必要となるため、実質的に家の名義変更はむずかしいケースがほとんどです。

前述した通り、夫名義の家に妻や子供が住み続けるにはリスクがありますし、完済後、名義変更を100%強制執行できる保証もありません。

そこで、離婚時に家を売却してしまい、妻が新しい自分の家を借りたり買ったりする方法を選ぶ方も近年増えています。

家を売却する際は、アンダーローンかオーバーローンかで売却方法が異なります。

7-1.売却額でローンを返済できる「アンダーローン」の場合

アンダーローンとは、残っている住宅ローンの残債(残高)が家の売却価格を下回っている状態のことです。

この場合、家を売却したお金で住宅ローンを完済できるので、特に問題はありません。ローンを完済して余ったお金については、夫婦で財産分与として分けることができます。

7-2.売却額でローンを完済できない「オーバーローン」の場合

オーバーローンとは、残っている住宅ローンの残債(残高)が家の売却価格を上回っている状態のことです。

この場合、家を売却しても住宅ローンを完済できないので、金融機関の了承を得て「任意売却(にんいばいきゃく)」を進めることとなります。

残った住宅ローンについては免除されるわけではありませんので、引き続き返済を続けなければなりません。ただし、家を売却することで大幅に今のローンを減らすことができます。

売却については「離婚が原因で家を売却する時の5つのポイント」も併せてご覧ください。

7-3.リースバックを使えば売っても住み続けられる

離婚をしても、どちらかが今の家に住み続けたいというケースもよくあります。

特に子供を引き取った場合、子供を転校させたくない、近所に知られたくないなどの理由から、家の売却をためらう場合も多いでしょう。

そのような場合におすすめなのが、リースバックです。

リースバックを使えば、家を売却して売却代金を受け取り、その後、賃貸として住み続けられます。

家やマンションをリースバックで売却して夫婦で分け、どちらかが子供と一緒に賃貸で住み続ければ、今の家で同じように生活することが可能です。

リースバックについては、「【リースバックのまとめ】家を売っても住み続けられる!利用方法や注意点を詳しく解説」で説明しています。ぜひ一読してみてください。

まとめ

離婚の際、家に住宅ローンが残っていると、原則として家の名義を変更できません。

できるだけトラブルを回避して財産分与するためには、家を売却して売却代金を分けるのがおすすめです。

また、家を売却しても住み続けたい場合は、リースバックの利用を検討してみても良いでしょう。

いずれの方法を取るにしても、まず、家の価値がどれくらいなのかを査定してもらう必要があります。

ただ、いきなり不動産屋会社を訪ねて相談するのは気が引けるという方は少なくありません。

そのような方は、イクラ不動産にご相談ください。無料&秘密厳守で簡単に素早くお家の査定価格がわかります。

さらに売却に強い不動産会社や、離婚による売却に詳しい不動産会社を選ぶことができ、さらに、宅建士の資格を持ったイクラ不動産の専任スタッフにいつでも無料で相談できるため安心です。

- 合わせて読みたい

- 離婚が原因で家を売却する時の5つのポイント(マンション・一戸建て・土地編)

- 離婚時に家を売れない場合と売るためのポイント

- 「離婚するから家を売りたい!」その対処方法

- 離婚で出た家が競売に!所有者、ローン名義人にはどのような責任が及ぶのか?

- 離婚後も妻が夫名義の持ち家に安心して住むには?住宅ローンの有無別に紹介

- 離婚後の家は、夫婦「どっちのもの」になるの?名義は関係ある?

- 離婚時、慰謝料代わりに家をもらうことはできる?

- 離婚時、夫婦共有名義の家はどうやって財産分与するのかまとめた

- 離婚時、旦那名義の家を勝手に売却される危険性と対処方法

- 離婚で家を財産分与したとき、贈与税などの税金はかかるのか

- 離婚するとき、妻が家の連帯保証人から外れる3つの方法についてまとめた

- 連帯債務者が離婚したときの家の処分方法についてまとめた

- 任意売却するなら離婚前!離婚後の住宅ローンリスクを回避する方法

- 離婚時に家を売却したときにかかる税金についてわかりやすくまとめた

- 離婚時に家が「オーバーローン」かどうかの調べ方と対処方法

- 離婚するとき、家の「共有持分」だけを売却することは可能か?

- 離婚後に相手が慰謝料や養育費を支払わないとき、家を差押えできる?

- 離婚後、子どもの養育費代わりに家をもらえるのか?

- 離婚するとき、家を売るべきタイミングはいつなのか?

- 離婚時、家の残債(住宅ローン)は折半しないといけないのか?

- 離婚するとき、親名義の土地に夫婦の家がある場合の対処方法

- 離婚後、家のローンを理由に自己破産しないための対処方法

- 離婚のときに家を売った代金と養育費についてわかりやすくまとめた

- 家を建築中に離婚した場合についてわかりやすくまとめた

- 専業主婦が離婚するとき、家を全部もらうことはできるの?

- 離婚するとき、家を売って借金返済にあてることは可能なの?

- 離婚時の家は、財産分与によって必ず半分ずつになるの?

- 離婚の際、旦那に出て行ってもらう方法は?家に残った場合のリスクはある?

- 子供なしの夫婦が離婚する際の家の処分方法についてまとめた

- 離婚の際、不動産を財産分与する方法についてわかりやすくまとめた

- 離婚の財産分与に必要な家の価値である「評価額」の調べ方をまとめた

- 離婚の際、頭金を入れた家を財産分与する方法についてまとめた

- 離婚の際、結婚前に購入した家は財産分与の対象にならないのか?

- 離婚の際、親名義が入っている家の財産分与の方法についてまとめた

- 離婚すると家は誰が相続するのかわかりやすく説明する

- 離婚するかも?有利に進めるために離婚の流れをわかりやすく解説!

- 離婚の際、家を取られるケースと取られないケースについてまとめた

- 離婚で「いらない」家はどうすればよいのかわかりやすく説明する

- 離婚時に家を自分名義にする方法についてわかりやすくまとめた

- 家を建てたばかりや買ったばかりで離婚するときの注意点をまとめた

- 離婚で家が売れたら5つのやるべきことについてわかりやすくまとめた

- 離婚裁判すると家はどのように分けられるのかについてまとめた

- 離婚で家を手放すべきケースとそうでないケースについてまとめた

- 離婚で家を処分する方法や手続きについてわかりやすくまとめた

- 離婚後、元夫や元妻と家が共有状態の場合における解消方法

- 離婚の際、家のローン借り換えをすべきケースと方法についてまとめた

- 家を買ったばかりで離婚するとき損をしないための方法についてまとめた

- 離婚で家を買取処分する方法とメリットとデメリットについてまとめた

- 離婚で家の査定が必要なケースと見積もりを無料でもらう方法

- 離婚したら家はどうする?分ける方法、もらう方法についてまとめた

- 離婚の財産分与を確保するための「仮差押」とはなにか

- 離婚で家の名義変更をしたい!住宅ローンの有無で手順は違うの?!

- 離婚の際に住宅ローンの名義を変更する方法を解説!

- 離婚にかかる費用はどのくらい?もらえるお金は?

- 離婚するときの財産分与ってどんなものがあるの?退職金は含まれる?

- 財産分与に時効はあるの?隠していた場合はどうなる?