相続した家を売却する予定なのですが、3年以内であれば節税する方法があると聞きました。

具体的にどういった内容のものなのでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

家を売ったときにかかる税金は、一般的に相続した日から3年10ヵ月以内に売却することで節税できる特例があります。

こちらでは、相続した家の売却にともなう税金の節税方法について説明します。

もくじ

1.家を売るときにかかる税金

相続した家であっても、家を売るときには通常の売却と同じ税金がかかります。

家の売却でかかる税金は、印紙税と売却利益に対して課せられる所得税と住民税です。

1-1.印紙税

相続した場合に限らず、家を売るときの売買契約書には印紙税がかかります。

2022年3月31日までは印紙税の税率が軽減される措置がとられています。軽減後の税率は、売買金額に応じて次の通りです。

| 売買金額 | 印紙税額 |

| 100万円超〜500万円以下のもの | 1,000円 |

| 1,000万円以下のもの | 5,000円 |

| 5,000万円以下のもの | 10,000円 |

| 1億円以下のもの | 30,000円 |

| 5億円以下のもの | 60,000円 |

(国税庁のHPより転載)

ただし、売主は写し(コピー)を保有することにすれば、印紙税を節約することもできます。

1-2.所得税と住民税(譲渡所得税)

家を売ったときに売却益(簡単に言えばもうけ)が出た場合は、所得税と住民税が課税されます。

有償か無償かに関わらず、資産を誰かに譲ることを譲渡といいますが、譲渡した資産で得た所得、つまり「売却益」は「譲渡所得」といわれるので、所得税と住民税はまとめて「譲渡所得税」といわれることもあります。

譲渡所得は、次の計算式で算出します。

譲渡価格 -(取得費+譲渡費用)=譲渡所得

譲渡価格:売却金額のこと。

取得費:売却した不動産の購入代金と仲介手数料や購入にかかった諸費用の合計額。建物は減価償却相当額を控除する。

譲渡費用:仲介手数料や売却にかかった諸費用の合計額のこと。

例えば、2,000万円で購入(仲介手数料60万円)した土地を、3,000万円で売却(仲介手数料90万円)した場合の譲渡所得は次のようになります。

なお、売買にかかった諸費用は仲介手数料のみとして計算します。

3,000万円 -{(2,000万円+60万円)+90万円}= 850万円

この850万円に対して、所得税と住民税が課税されますが、税率は不動産を所有していた期間によって異なります。

不動産を売った年の1月1日時点で、その不動産の所有期間が5年を超える場合は次の「長期譲渡所得」の税率が、5年以下の場合は「短期譲渡所得」の税率がそれぞれ課税されます。

亡くなった方がその不動産を取得した日から、相続した方が売却した年の1月1日までの所有期間です。

| 所有期間 | |||

| 長短区分 | 短期譲渡所得 | 長期譲渡所得 | |

| 期間 | 5年以下 | 5年超 | 10年超所有軽減税率の特例 |

| 居住用 | 39.63% (所得税30.63%・住民税9%) |

20.315% (所得税15.315%・住民税5%) |

課税譲渡所得6,000万円以下の部分14.21% (所得税10.21%・住民税4%) 課税譲渡所得6,000万円超の部分20.315% (所得税15.315%・住民税5%) |

| 非居住用 | 39.63% (所得税30.63%・住民税9%) |

20.315% (所得税15.315%・住民税5%) |

|

(国税庁のHPより転載。※上記税率には、復興特別所得税(〜2037年)として所得税の2.1%相当が上乗せされています)

先ほどの例のように、850万円の譲渡所得が出た不動産の所有期間が5年以下だった場合、納税額は以下のようになります。

所得税:850万円×30.63%=2,603,550円

住民税:850万円×9%=765,000円

譲渡所得税合計:3,368,550円

購入当時の売買契約書や建築請負書などを紛失してしまって取得費がわかならい場合は、取得費を「売却金額の5%」とする決まりがあります。

この方法を利用すると譲渡所得が引き上がり、結果として納税額が跳ね上がる可能性が高いです。

相続の場合は当時の資料を探すのに手間がかかるものです。お手元にない場合は、遺品整理などして必ず購入時の資料を見つけ出すようにしましょう。

2.相続した家を売るときの特例や控除を利用して節税する方法

家を売ったときにかかる税金は高額になることもありますが、相続した家を売る際には次の2つの特例や控除を利用することで節税できます。

ただし、適用の条件や期限には注意が必要です。また、この2つの特例と控除は併用ができないので、その点にもご注意ください。

2-1.①相続税の取得費加算の特例

名前の通り、取得費(不動産の購入金額とかかった費用の合計額)に何かを加算してくれるという特例です。

「相続税」も取得税に加算できます。

売却する家の相続時に相続税を納税した場合、その分を取得費に加算できるのが「相続財産を譲渡した場合の取得費の特例」、別名「相続税の取得費加算の特例」です。

この特例を使うことで、相続した人が支払った相続税のうち、売却したものに対応する部分の一定額の相続税を取得費に加算することができます。

]譲渡所得は、譲渡価格 -(取得費+譲渡費用)で求められるため、所得費が増えれば、その分、譲渡所得が減りますので、支払う税金も減るということになります。

2-1-1.取得費加算の特例を受けるための3つの要件

取得費加算の特例を受けるためには、次の要件をみたす必要があります。

- 相続や遺贈によって財産を取得した人

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内に売却していること

相続税の申告は、原則として被相続人(亡くなった方)が死亡したことを知った日の翌日から10ヶ月以内に行うことになっていますが、特殊な事情がある場合は、2ヶ月の範囲内で期間延長が認められています。

そのため、期間を延長した人としてない人で猶予期間の長さが異なるので、「相続税の申告書の提出期限の翌日以後3年以内」となっています。

ただ、大半の方は「相続発生後3年10ヶ月以内」に売却すればよいと考えておけば問題ありません。

2-1-2.取得費加算する相続税額の計算方法

具体的な取得費加算額の計算方法は以下の通りです。

相続税額×{相続税の課税価格の計算の基礎とされたその譲渡した財産の価額÷(相続税の課税価格+債務控除額)}=取得費加算額

この計算で出た金額を取得費(不動産の購入金額とかかった費用の合計額)に加算する事で、特例を反映させた譲渡所得がわかります。

特例を反映させた計算は複雑になりますので、詳しくは税理士に相談するようにしましょう。

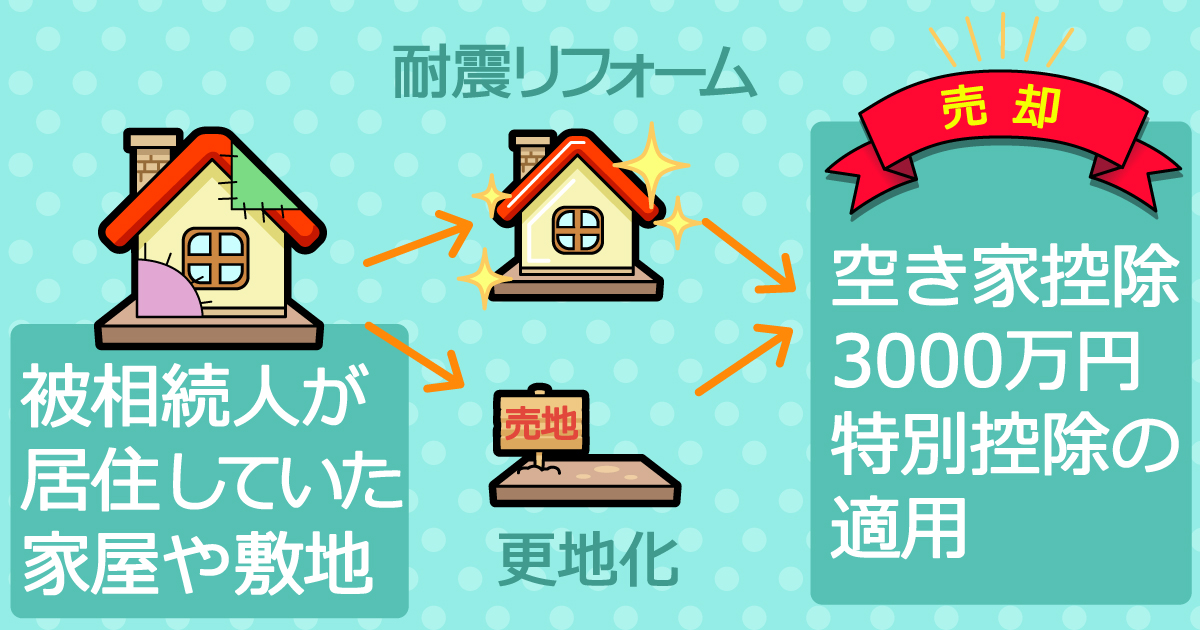

2-2.②相続空き家の3000万円特別控除

続いては、譲渡所得そのものを控除してくれる特例です。

相続した人が被相続人(亡くなった方)の住んでいたマイホームを売却する場合に譲渡所得から最大3000万円まで控除することができるのが、2016年に新設された「被相続人の居住用財産(空き家)を売ったときの特例」です。

この特例は、「相続空き家の3000万円特別控除」とも呼ばれます。

この控除の主な適用要件は次の通りです。

- 昭和56年3月31日以前に建築された戸建

- 売却の時点で一定の耐震基準を満たすこと、あるいは上記の条件の戸建を取り壊して更地にして売却すること

- 相続開始から3年後の年末までの売却

まず、マンションは適用外になります。築年数とともに耐震基準や取り壊しが条件として指定されているのは、そもそも放置されたり、劣化していて危険だったりする空き家を減らすために作られた特例だからです。

適用までのイメージは、下記のイラストをご参照ください。

(出典:国土交通省)

この特例については「相続空き家の3000万円特別控除をわかりやすく説明する」でさらに詳しく説明していますので、併せてご覧ください。

まとめ

相続した家を売るときに節税するには、概ね「3年以内」に売却する必要があります。

とくに相続税が高かったり、売却益が多かったりする場合の節税効果は高いので、相続した家の売却時期については慎重に考える必要があります。

相続した家の売却については「相続した家の売却方法」で説明していますので、ぜひ読んでみてください。

相続した家の売却を考えている方はまず「イクラ不動産」をご利用ください。無料&匿名で査定価格がわかるだけでなく、あなたにピッタリ合った売却に強い不動産会社を選べます。

- 合わせて読みたい

- 空き家特例とは?「相続空き家の3000万円特別控除」をわかりやすく解説!

- 共有名義で家を相続するときの注意点をわかりやすく説明する

- 兄弟が家を相続するときの4つの分割方法についてわかりやすく説明する

- 借金で抵当権のついている家を遺産相続した場合の対処方法

- 相続した家の評価額の計算方法をわかりやすく説明する

- 相続したお家に相続税がかかるかどうか簡単にわかる方法

- 相続した家を解体するときの注意点をわかりやすく説明する

- 家の相続にかかるお金・費用はどれくらいなのかわかりやすく説明する

- 借金を相続せずに実家を守る方法についてわかりやすくまとめた

- いらない家を相続したらどうすればよいのかわかりやすくまとめた

- 遺言書がある場合の家の相続手続きについてわかりやすく説明する

- 相続した家が競売にかけられるのはどんなケースかわかりやすく説明する

- 公正証書遺言がある場合の家の相続登記の方法について説明する

- 田舎の家を相続したときの注意点をわかりやすくまとめた

- 相続した家の片付け(遺品整理)方法についてわかりやすく説明する

- 借金で不動産購入して相続税を節税する方法についてまとめた

- 借金で家を相続放棄!それでも残る家の管理責任と免れるための方法

- 500㎡以上の広い土地を相続する場合のルール変更点についてまとめた

- 相続した家が売れないときにとるべき3つの選択肢

- 家を相続したときの話し合いの方法についてまとめた

- 相続した家の売却方法(マンション・戸建て・土地編)

- 相続した家の共有持分を家族(親族)に売る時の注意点についてまとめた

- 土地を分割することで相続税の節税になるのか

- 相続した家を売るときに必要な相続登記の手続き方法をまとめた

- 相続した不動産(マンション・戸建て・土地)を売却するときの流れを解説

- 相続した家の3つの活用方法とメリット・デメリットについてまとめた

- 家を相続したときの相談窓口はどこが良いのか比較してみた