かなり住宅ローンが残っている状態なのですが、家の買い替えはできるでしょうか?

住み替えローンというものがあるようですが、リスクやデメリットはないのでしょうか?

こちらは、イクラ不動産をご利用いただいたお客様の実際のご相談内容になります。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

住宅ローンが残っている家やマンションを売却する場合、今の家を売却したお金でローンを完済できれば、問題なく住み替えが可能です。しかし、家の売却代金と預貯金を足しても住宅ローンを完済できないケースがあります。

そのようなときに利用できるのが「住み替えローン(買い替えローン)」です。

- 住み替え(買い替え)ローンとは、どのようなローンなのか?

- 住み替えローンのメリットとデメリットとは?

- 住み替えローンを利用する場合に押さえておきたい注意点

新しい家への住み替え(買い替え)を考えているけれども、残っている住宅ローンが完済できそうになくて困っている方は、ぜひ参考にしてください。

だから!

もくじ

住み替えローン(買い替えローン)とは

「住み替えローン」とは「買い替えローン」とも呼ばれ、通常の住宅ローンとの違いとして、多くの金額が借りられる点があげられます。

住宅ローンを組める金額は年収の約7倍とされていますが、そもそも担保となる家などの不動産に価値がなければ貸してもらえません。

しかし、住み替えローン(買い替えローン)であれば、「新しく買う家の資金(住宅ローン)+今の家の残っている住宅ローン」という、担保物件の価値以上のお金を借りることが可能です。

住み替えローンを利用すれば、残っている住宅ローンすべてを返済することができるため、今の家を売却して新居を買うことができます。

条件は金融機関によって異なりますが、共通している条件は、今まで毎月返済してきた住宅ローンに延滞がないことです。

銀行にとっては、「延滞がない=信頼できる」という認識のもとで、住み替えローンを認めてくれます。

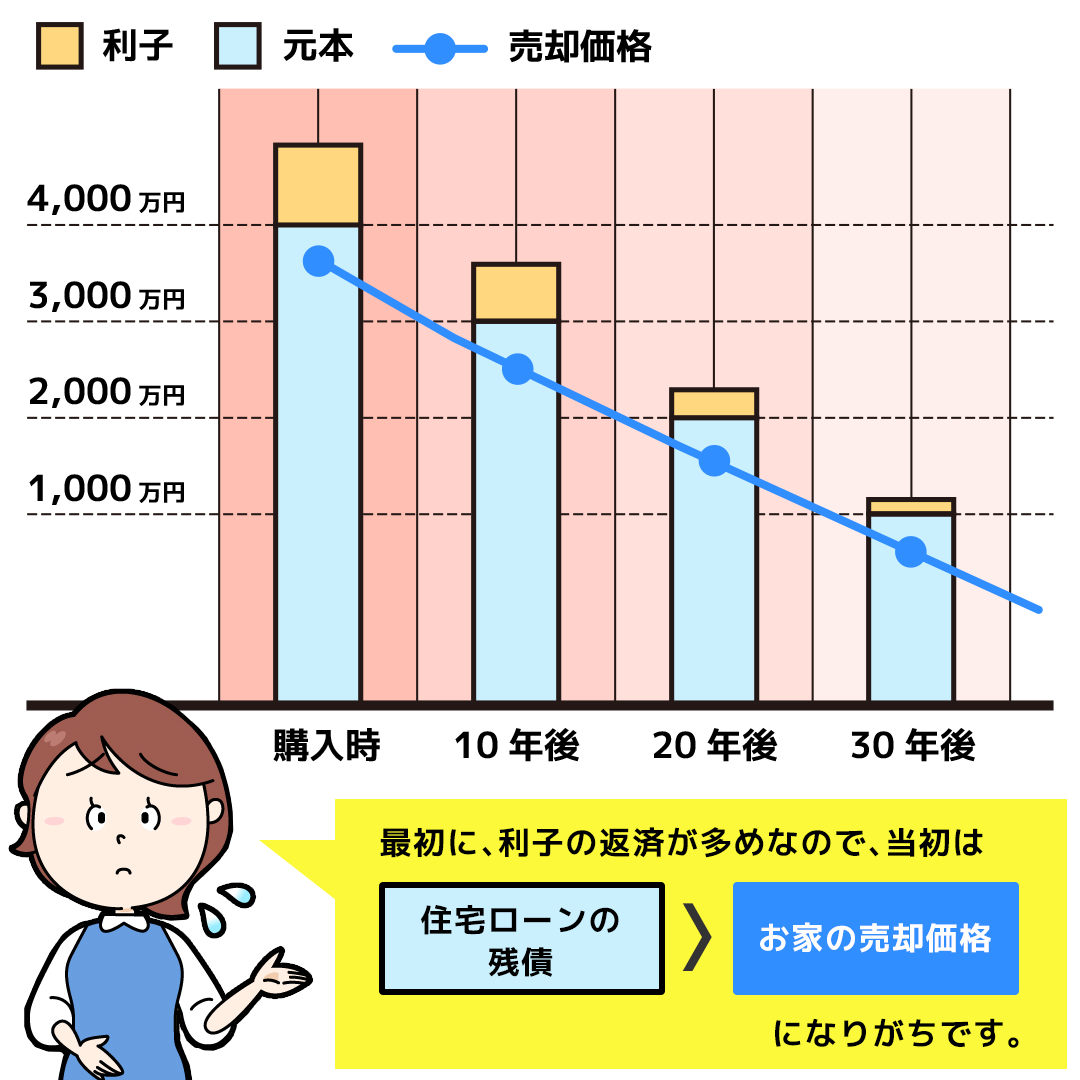

「売却価格+貯蓄額<住宅ローンの残債」なら住み替えローンの出番

一方、家やマンションの価値は新築時から10年ほどで大きく下がっていきます。その状態で売却しようとすると、残っている住宅ローンの金額が売却価格を上回ってしまう「オーバーローン」になります。

たとえ、オーバーローンであっても、売却代金に預貯金などを足して住宅ローンを完済できれば問題ないのですが、お金が足りず完済できないケースがあります。

このように、自分で用意できるお金だけでは残っている住宅ローンの残債(残高)を完済できないというときに、住み替えローンが役に立ちます。

住み替えローンのメリット

住宅ローンが残っていても新居を購入できる

最大のメリットは、自宅の住宅ローンが残っていても買い替えを進められるという点です。

また、預貯金を使って完済しなくても新たな住宅ローンを組めるため、手元にお金を残しておくことができます。

このような方にとっては、ありがたいローンです。

気に入った物件を買い逃さずに済む

人気の高いエリアにある家やマンションなど、魅力的な物件はあっという間に買い手が決まってしまいます。

住み替えローンを利用して買い替えを進めていれば、気に入った物件を見つけた時点ですぐに購入の決断が可能です。

仮住まいの必要がない

住み替えローンを利用すれば、売却と購入を同時に進めることができるため、仮住まいの必要がありません。

住み替えローンのデメリット

ローンの審査が厳しい

住み替えローンのローン審査は、金融機関(銀行)によって多少条件は違うものの、総じて収入額や勤務先の規模・安定性が重視されるため、普通の住宅ローンよりも厳しくなっています。

「買い替え先の購入代金+自宅の残っている住宅ローン」という、担保となる物件の価値以上に融資することになり、金融機関にとってはリスクが増すからです。

新居をゆっくりと探すことができない

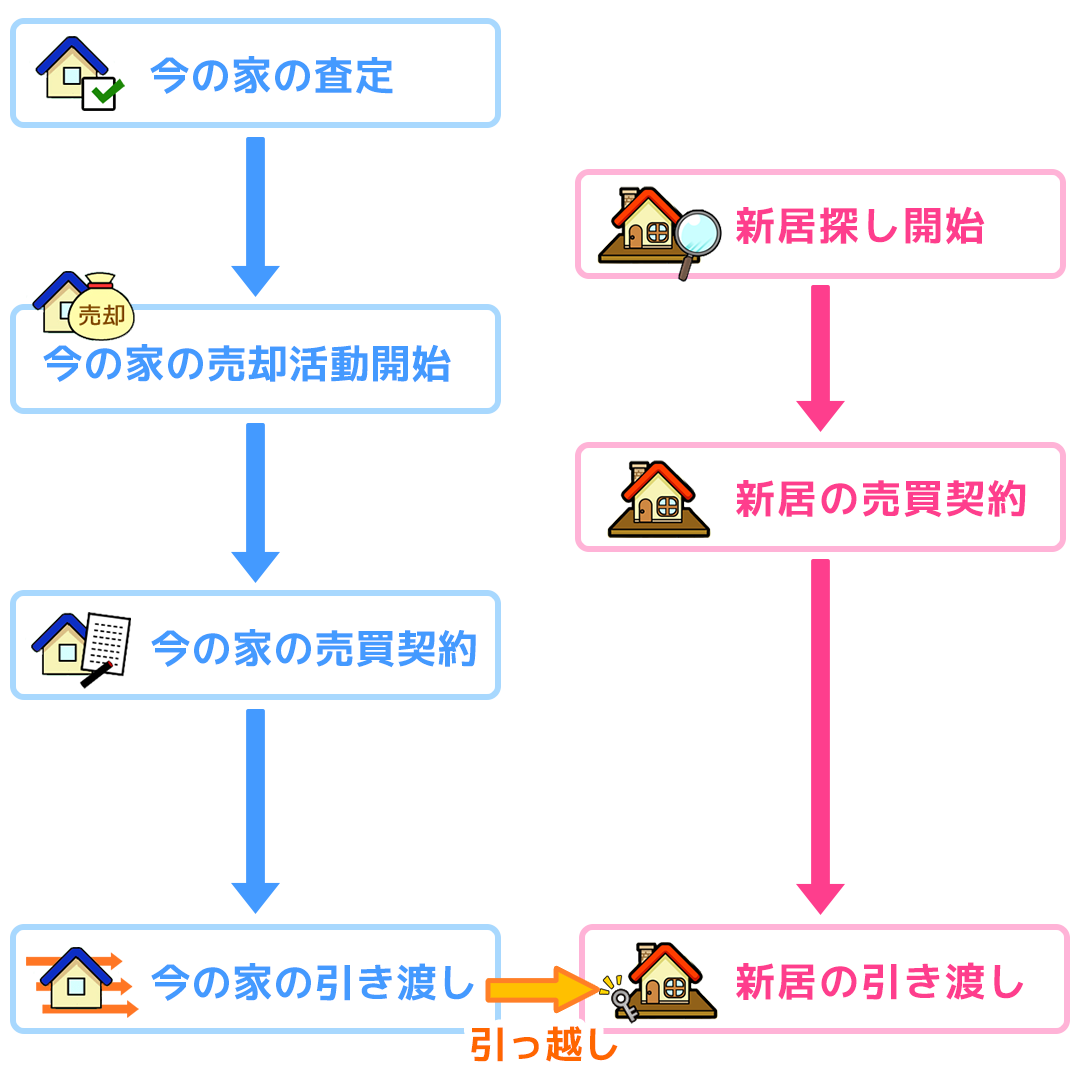

住み替えローンを利用するためには、売却と購入の残代金決済日を同日にしなければならないという条件があります。

さらに、家の売却金額が確定しなければ、今住んでいる家の住宅ローンがいくら残ってしまうのか、住み替える新居にかけられる予算はどのくらいなのかを決めることができません。

そのため、家の売却に合わせて、購入先を決めなければならないので「売却~新居探し」までにあまり時間をかけられないのです。

家の買い替えの流れについては「家の買い替えの流れについて〜売ってから買うの?買ってから売るの?」で説明していますので、ぜひ読んでみてください。

買い替え特約や買取保証サービスもある

新居探しにかけられる時間が短いという事態を避けるために、住み替えローンの利用を考えているときは、「買い替え特約」や「買取保証(売却保証)」を利用するのも1つの方法です。

買い替え特約とは?

「買い替え特約」とは、新しい家を購入する際に「今住んでいる家が売れなければ、新居購入の契約を白紙に戻せる」という条件をつけるということです。

ただし、新居の売主にとっては不利な内容になるため、個人の場合は断られるのが普通です。売主が不動産会社であれば適用してもらえる可能性があります。

買取保証(売却保証)とは?

期間内に家が売却できなかった場合、あらかじめ決められた金額で不動産会社が買い取ってくれるというサービスです。

ただし、一般的に買取保証額は相場価格の7~8割前後になるため、安くでしか売れない点が最大のデメリットです。買取保証を利用するかどうかは慎重に検討しなければなりません。

買取保証についてさらに詳しくは「家の買い替え・住み替えで買取保証をつけるメリット・デメリット」も併せてご覧ください。

住み替えローンを利用する際の2大注意点

①借り入れすぎてはいけない

新居の価値以上のローンを背負うことになるということは、毎月の返済額も今以上に高くなりがちです。

また通常の住宅ローンよりも金利が高くなるため、今と同じくらいの額を借りたとしても、当初の住宅ローンよりも負担が大きくなることを覚悟しておく必要があります。

そのため、住み替えローンは借りすぎないようにすることが大切です。「借りられる額」と「現実的に返せる額」は違います。

審査に通るからといって、安易に毎月の返済金額を増やして借りすぎないように注意しましょう。

②返済期間を安易に延ばさない

国土交通省の調査によると、初めて家を購入した人(一次取得者)の年齢は30代~40代がメインですが、買い替えをした人(二次取得者)の年齢は40代~60代の方がメインとなっています。

(出典:令和2年度住宅市場動向調査報告書)

したがって、住み替えローンを組む際に、初めて住宅ローンを組んだときと同じように30年ローンなどにしてしまうと、老後の生活に負担がかかる恐れが生じます。

定年を迎える65歳までに完済できるよう、返済期間を安易に延ばさず、しっかりとした計画を立てることが大切です。

キャッシュフロー表などを利用してチェック

借入金額や返済期間を検討する際は、「キャッシュフロー表」などを利用し、無理な返済計画になっていないかチェックすることも重要です。

「日本ファイナンシャル・プランナーズ協会」のホームページからも雛型がダウンロードできます。

このようなものを上手に活用して、冷静に資金計画を立てることが大切です。

まとめ

住み替えローンは、住宅ローンが残っていても新居を購入することができるというとてもありがたいローンです。

ただし、繰り返しになりますが「新居の価値以上のローン(借金)を背負うことになる」ということを忘れてはいけません。

そのため、住み替えローンを利用する際に最も重要なことは、今の家を少しでも高く売却することです。売却額が高ければローンの残債を減らすことができるため、「ローン残債+新しい住宅ローン=住み替えローン」を返済できる金額にもっていくことができます。

家を少しでも高く売却できるかどうかは、不動産会社選びにかかっています。高く売るためには、その地域の売却に強い(売却実績の多い)不動産会社に依頼することが大切です。

不動産会社選びについては「不動産売却はどこがいい?おすすめの不動産会社の選び方」で説明しています。ぜひ読んでみてください。

しかし、「どこの不動産会社に相談すればよいのかわからない」「まずは今の家の売却価格を知ってから考えたい」という方もいるでしょう。

そのような場合は、まず「イクラ不動産」をご利用ください。自分にピッタリ合った売却に強い不動産会社を選べるだけでなく、無料&匿名で不動産の査定や売却相談ができます。