急に転勤になった場合、持ち家の戸建てやマンションを賃貸に出そうと考えている人もいるでしょう。

持ち家なので自由にできると思いがちですが、住宅ローン支払い中の場合は原則として勝手に賃貸に出すことはできません。

この記事では、次のようなことを知りたい人におすすめです。

- この記事でわかること

- 住宅ローン返済中の持ち家(マンション・一戸建て)を転勤で賃貸に出せるのか?

- 賃貸に出しているのがバレた場合のリスクやペナルティはあるのか?

- 転勤の際、持ち家を賃貸に出すか売却するかの判断基準は?

もくじ

1.住宅ローン返済中は基本的に賃貸に出せない

転勤で持ち家に住めなくなっても、賃貸に出せば家賃を住宅ローンの支払いに充てられると考える人は少なくありません。

しかし、住宅ローンを借りている状態で賃貸に出すことは基本的にできません。

なぜ持ち家であるにもかかわらず、住宅ローンの返済中だと賃貸に出すことができないのか、詳しく説明します。

1-1.住宅ローンは「居住用」という条件のもと借りている

住宅ローンとは居住を目的としたローンであり、国の政策のもと居住用物件の購入を促進するため低金利となっています。

そのため、住宅ローンを借りる際は、「契約者本人やその家族が住む」という条件があり、その条件に基いて審査が行われ、通過した人が住宅ローンを借りることができるのです。

つまり、契約者やその家族以外の人が住むことは、契約違反となってしまいます。

したがって、転勤で不在になるからといって、住宅ローンを返済している間は、自由に賃貸に出すことはできないのです。

1-2.賃貸用のローンへ借り換えると金利があがる

住宅ローン返済中の家を賃貸に出したい場合は、「居住用」という条件を外すために、「賃貸で収入を得る」目的のアパートローンなどへの借り換えが必要です。

しかし、賃貸用のアパートローンなどの不動産投資目的の融資に借り換えると金利が高くなります。なぜなら、住宅ローンの金利は、かなり安く抑えられているからです。

そのため、賃貸用のローンに借り換えると毎月の返済も高くなり、最終的な総支払額も増えます。

「賃貸に出して家賃収入をローンの返済に回せばよい」と考えていても、結果的には賃料ではまかなえなくなりかねません。

1-3.転勤の場合は賃貸が認められる場合のある

住宅ローン返済中に賃貸に出すことは、基本的にはむずかしいです。

しかし、借入先の銀行によっては、転勤などによる「住みたいのに住めない」というやむを得ない事情を考慮して住宅ローン返済中の賃貸を認めているケースもあります。

まずは、借入先の銀行に相談してみましょう。

2.転勤で家を貸すときの注意点

住宅ローンを返済中に貸すときには、次のような点に注意すべきです。

2-1.銀行にバレるとペナルティを受ける

このように、金融機関に連絡しないまま「こっそり賃貸に出そう」と考える人がいるのも事実です。

しかし、これには大きなリスクが伴います。

銀行などの金融機関の許可を得ずに賃貸に出しいることがバレると、次のようなペナルティを受ける恐れがあるからです。

【住宅ローンの契約違反で受けるペナルティ】

- ローンの一括返済を求められる

- 賃貸開始時に遡って金利の差額分を請求される

勝手に賃貸に出した時点で「契約内容に変更があったのに連絡してこない」ということは、最初に住宅ローンを借りるときに印鑑を押した金銭消費貸借契約違反です。

金融機関によっては違反を理由に、借り換えどころか「一括で返済してほしい」と請求することもできます。

転勤で賃貸に出すことを考えているのであれば、必ず住宅ローンを借りている銀行に相談してからにしましょう。

2-2.住宅ローン控除が受けられなくなる

もう一つ、転勤で家を貸す場合に注意しなければならないことがあります。

それは、住宅ローン控除が受けられなくなることです。

住宅ローン控除の適用要件には、

と定められています。

つまり、ローン契約者本人、もしくはその家族が持ち家に住んでいるということが必須条件なのです。

そのため、転勤で誰かに貸す場合は、この適用条件に当てはまらなくなり、住宅ローン控除は受けられなくなります。

ただし、転勤から戻ってきて再び元の持ち家に住む場合は、居住していない期間を除いて残りの控除期間があれば、再び住むようになった年の翌年から (賃貸していない場合は、再び住むようになった年から) 適用が受けられるようになります。

必ず転勤先に引越しする前に「転任の命令等により居住しないこととなる旨の届出書」等の必要書類を所轄税務署に提出しましょう。

(参考:国税庁)

3.まだある賃貸に出すデメリット

ここまで説明した以外にも、転勤で持ち家を賃貸に出すデメリットはいくつかあります。

3-1.入居者が出ていかないと住めない

賃貸に出してしまったばかりに、自分のタイミングで戻って住むことができない可能性があります。

通常の賃貸借契約を結んだ場合、転勤から戻ってきて再び住もうと思っても、居住者が自ら退去しない限り住むことができないからです。

普通借家契約では、立場の弱い家を借りている人を守るために、特別な事情がない限り貸主側から「退去してください」とは言えません。

あらかじめ契約期間を定めたい場合は、定期借家契約で契約をすれば、契約期間の満了後に再契約をしなければ入居者に退去してもらうことができます。

ただし、定期借家契約は、通常の普通借家契約よりも賃料が低くなりがちです。そのため、思っていたような額の家賃収入を得られない恐れがあることを踏まえておきましょう。

3-2.投資用物件になると売却時の価格が安くなる

賃貸にした状態で売却に出すと、その家やマンションは「収益物件(投資用物件・オーナーチェンジ物件)」という扱いになるため、一般的な居住用物件よりも低めに査定され、売却額も安くなってしまいます。

なぜなら、一般的な居住用物件と収益物件では査定方法や買い手の需要が異なるからです。

そのため、とりあえず賃貸に出してしまったことで、将来、売却する際に想定していた金額で売れない可能性があります。

転勤の間は賃貸に出して、戻ってくる可能性がなければ売却しようと考えるている方は注意が必要です。

収益物件の査定方法については「オーナーチェンジ物件が居住用の物件より安いのはなぜ?」で説明していますので、ぜひ読んでみてください。

4.売るか貸すかで迷ったときの判断ポイント

転勤で持ち家を売るか貸すか迷ったときの判断ポイントは、次の2点です。

- 転勤の期間・戻ってくる可能性があるか

- 住宅ローンの返済に余裕があるか

それぞれのポイントについて、くわしく説明します。

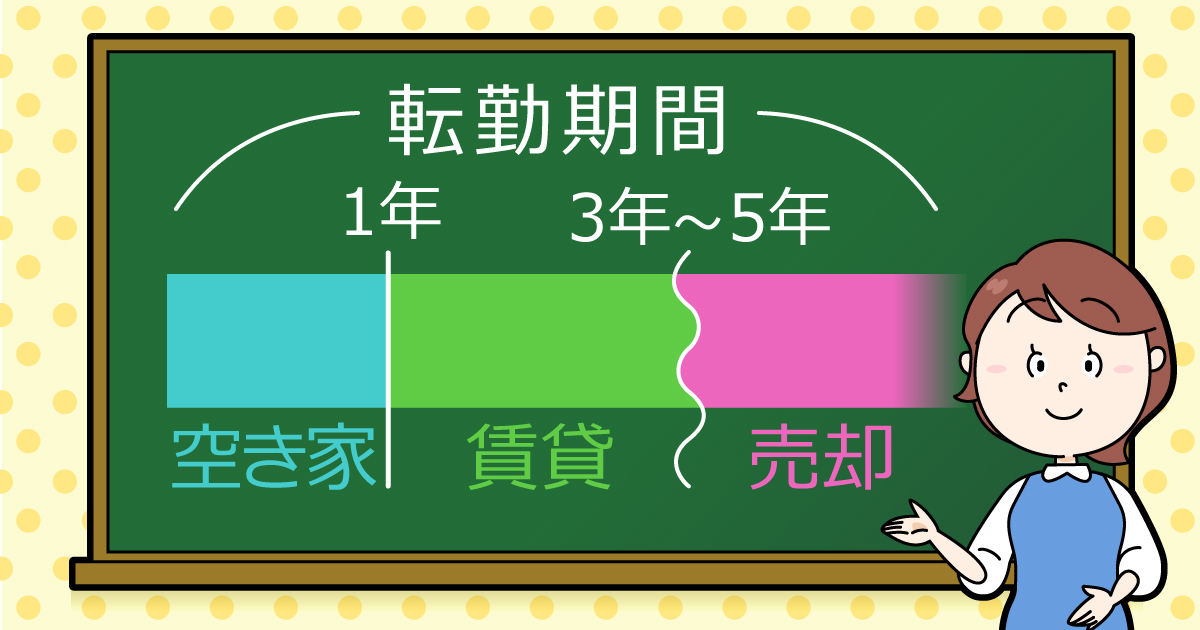

4-1.①転勤の期間・戻ってくる可能性はあるか

まず、賃貸に出すか売却するかは、「転勤の期間」と「戻ってくる可能性」で判断しましょう。

転勤の期間が1年以内だとわかっているのであれば、賃貸に出したり売却したりせず、そのまま空き家にしておくほうが良いでしょう。

また、転勤期間の年数がはっきりと決まっている場合は、「賃貸」に出すのも一つの手だと言えます。

その場合は普通借家契約ではなく、契約期間の定めがある定期借家契約で賃貸に出すのがおすすめです。

しかし、多くの場合、転勤をするといつ戻ってくるのかという予測はつきません。期間がわからない、または少なくとも5年以上戻ってこないことが明らかな場合は「売却」を決断するほうが良いでしょう。

4-2.②住宅ローンの返済に余裕があるか

もう一つの賃貸に出すか売却するかの判断ポイントは、「住宅ローンがどれくらい残っているか」です。

住宅ローンがかなり残っている場合、売却しない限り返済が続くため、転勤先の住宅事情によっては家賃と住宅ローンの2重払いが長期間になる可能性があります。

さらに、賃貸用のローンに借り換えるとなると、月々のローン返済額が増えます。

住宅ローンの返済に余裕がなければ「売却」するしかありません。

転勤で家やマンションを高く売る方法については「転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?」で説明していますので、ぜひ読んでみてください。

ただし、住宅ローンが残っている家は、基本的にローンを完済できなければ売却できません。

そのため、住宅ローンが残っている家やマンションを売却する場合、まずは、いくらぐらいで売れそうか相場価格を調べておくことが大切です。

また、残っている住宅ローンの返済をできるだけ減らすためには、少しでも高く売却しなければなりません。そのためには、売却に強い不動産会社を選ぶことが重要です。

イクラ不動産では、相場価格と売却に強い不動産会社、両方の情報を無料&秘密厳守で知ることができます。

転勤が決まって持ち家をどうすれば良いか迷っている方やお家の価値が知りたいという方は、ぜひご利用ください。

まとめ

住宅ローンが残っている家やマンションは、原則としてそのまま賃貸に出すことはできません。転勤で賃貸に出したいときは、住宅ローンを借りている金融機関への相談が必要です。

バレなければ問題ないだろうと黙って賃貸に出していると、金融機関に知れた場合に、ローンの一括返済を求められたり金利を追加請求されたりすることになりかねません。

ほかにも賃貸に出すことにはいくつかデメリットがあるため、転勤期間が決まっていない場合や転勤が長期間にる場合は、売却するほうがおすすめだと言えます。

転勤が決まって住宅ローンが残っている持ち家をどうすれば良いかわからないときは、イクラ不動産にぜひご相談ください。

無料&秘密厳守でお家の相場価格がわかるだけでなく、自分にピッタリ合った売却に強い不動産会社を選べます。さらに、宅建士の資格を持ったイクラの専門スタッフにいつでも相談できるので、安心して売却を進めることが可能です。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【買い替え(住み替え)×自宅売却まとめ】流れと成功のコツ・考え方を基本から解説

- 同居なら親子リレーローン?ペアローンとの違いやメリット、注意点を解説

- 家を買い替える時のつなぎ融資とは?住宅ローンを借りる前に一時的に資金を借りる方法

- 「家を春までに買い替えたい!」段取りよく住み替える手順を解説

- 家の買い替えにかかる仲介手数料はいくら?値引きはできるの?

- 定年後にマンションに買い替え(住み替え)るときの注意点

- 家の買い替え(住み替え)で利益や損失が出たときの対処法

- 戸建てから戸建てに買い替え(住み替え)するときのポイント

- マンションから戸建てに買い替え(住み替え)するときのポイント

- マンションからマンションに買い替え(住み替え)するときのポイント

- 家の買い替え(住み替え)のメリット・デメリットについてまとめた

- 戸建てからマンションに買い替え(住み替え)するときのポイント

- 転勤で持ち家を売却!失敗しない不動産会社の選び方のポイント

- 家の買い替え(住み替え)の資金計画の立て方

- 家の買い替え(住み替え)のローン選択における注意点

- 家を買い替え(住み替え)るとき自宅は売却すべきか賃貸すべきか

- 家の買い替え(住み替え)で査定依頼するときのポイント

- ご近所トラブルによる家の買い替え(住み替え)の注意点

- 【転勤決定!】いま住んでいる持ち家の戸建てやマンションは売却すべき?

- 家の買い替え(住み替え)で住宅ローンの繰り上げ返済は必要なのか

- 同じマンション内で買い替え(住み替え)するときの流れと注意点

- 家の買い替え(住み替え)をするときの税金・特別控除の注意点

- 転勤時は家を売る?貸す?徹底比較!売却と賃貸のメリットとデメリット

- 家の買い替え(住み替え)で一旦賃貸(仮住まい)するときの費用

- 高齢者の家の買い替え(住み替え)は早めの相談がポイント

- 家の買い替え・住み替えの相談はどこにするべき?

- 家の買い替え・住み替えで買取保証(売却保証)をつけるメリット・デメリット

- 買い替え・住み替えで住んでいる家が売れなかったらどうするべきか

- 買い替え・住み替えにはどれくらいの税金や諸費用がかかるのかまとめた

- 買い替え・住み替えは売却のタイミングが大切!いつ家を売りに出すべき?

- お家の買い替え・住み替えは同じ不動産会社に依頼するべき?

- 売り先行による買い替え・住み替えの流れについて解説する

- 買い先行による買い替え・住み替えの流れや住宅ローンについて解説する

- 家を買い替えした場合、住宅ローン控除を利用できるのかまとめた

- 家を買い替える際のダブルローンとは?審査は厳しい?わかりやすくまとめた

- 「住み替え(買い替え)ローン」とは?住宅ローン返済中でも家を買い替えられる

- 家を買い替えるとき、住宅ローンが残っていたらどうすべきかを解説

- 何から始める?マイホーム買い替えの進め方とポイント

- 買い替えでお家を売る方法(マンション・戸建て編)

- 「買い替え」の手順を解説!今の家の売却と新しい家の購入はどっちが先?

- 同居が理由での家の売却方法(マンション・戸建て・土地編)

- 転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?

- 自宅を買い替えるときに必要な「引渡し猶予」とは?