オーバーローンとは、家やマンションの売却代金では住宅ローンを完済できない状態を指します。

原則としてローンを完済しなければ家は売却できないため、どうしても売りたい場合は、任意売却という方法を取ることが多いです。

しかし、貯蓄や借り入れなどで足りない額を補填すれば、任意売却を使わなくても家を売ることができます。

こちらでは、オーバーローンかどうかを調べる方法と、オーバーローンの場合の対処法をわかりやすく説明します。

この記事で具体的にわかる3つのポイント

- オーバーローンの家やマンションは、原則として住宅ローンを完済しないと売却できない

- オーバーローンかどうかは、住宅ローンの残債(残高)から家の売却価格(相場価格)を差し引くことで調べられる

- オーバーローンの家やマンションを売りたい場合の対処法5つ

・無担保ローン(フリーローン)を利用してローンを完済する

・任意売却をする

・現金を用意する

・住宅ローンが完済できる高めの額で売り出してみる

・売却を延期する

- この記事はこんな人におすすめ!

- 住宅ローンが残っている家やマンションがオーバーローンかどうかを調べたい人

- オーバーローンでも家やマンションを売りたい場合の対処法を知りたい人

- 任意売却以外の方法でオーバーローンの家を売りたい人

1.「オーバーローン」とは家を売ってもローンを完済できない状態

オーバーローンとは、住宅ローンの残額が不動産(マンション・一戸建て・土地)の売却価格を上回っている状態のことです。

ローンの残額が不動産の売却価格をオーバーしているので、オーバーローンと呼ばれています。

一方、住宅ローンの残額が不動産の売却価格を下回っている場合は「アンダーローン」と言います。

アンダーローンであれば、家を売却すれば残っている住宅ローンを完済できるため、何も問題はありません。

しかし、オーバーローンの場合は、家を売却しても住宅ローンは完済できません。そのため、基本的にオーバーローンの場合は、家を売却することができないのです。

2.オーバーローンかどうかの調べ方

住宅ローンが残っている家がオーバーローンかどうか調べるには、まず次の2点の確認が必要です。

- 住宅ローンの残債(残高)

- 家の売却価格(相場価格)

2-1.住宅ローンの残債(残高)の調べ方

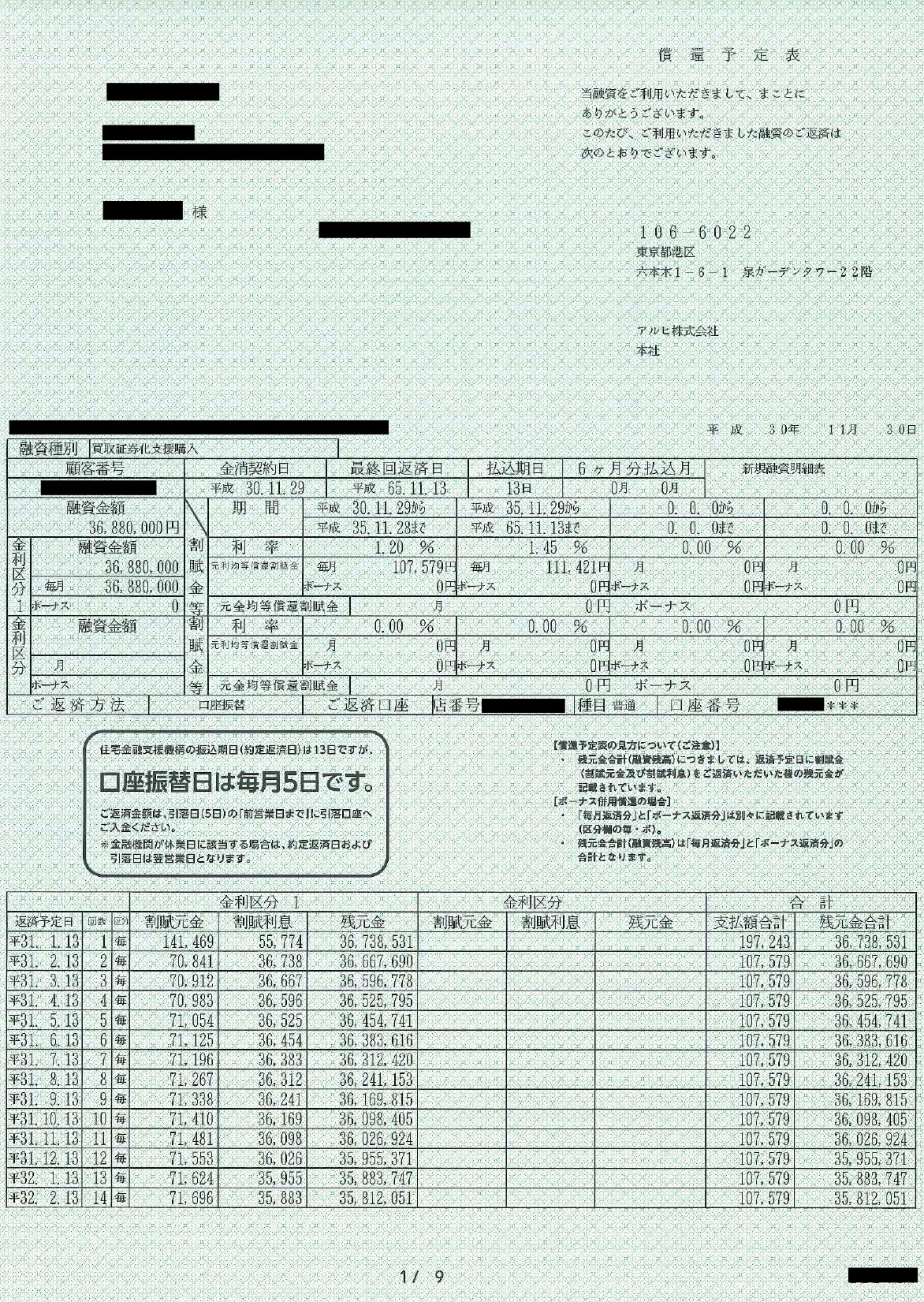

住宅ローンの残債が知りたいときは、借入先の金融機関(銀行など)から届いているローン返済計画書や残高証明書で確認します。

住宅ローンが固定金利の場合は、ローン借入時にまとめてローン返済表や償還予定表(返済予定表)をもらっていることが多いです。

変動金利の場合は、6ヵ月ごとなどの金利見直し後に、ローン返済表が届くこともあります。

また、金融機関によっては、インターネットのマイページなどで住宅ローンの状況を確認することが可能です。

書類を紛失した場合やネットのページにログインできない場合には、借入先の金融機関に問い合わせてみましょう。

2-2.家の売却価格(相場価格)の調べ方

家がいくらで売れるかは、実際に売りに出してみないとわかりません。したがって、今、売りに出したらいくらで売れそうかという「相場価格」を調べるのが一般的です。

相場価格は、次の2点から割り出すことができます。

- 周辺にある同じような物件の売出し価格

- 過去に売れた金額(成約事例)

自分で相場価格を調べる方法については、「不動産の相場価格とは?自分でネットで調べる方法をわかりやすく解説!」で説明しているので、ぜひ読んでみてください。

2-2-1.売却するなら不動産会社に査定してもらう

正確な相場価格を自分で判断するには限界があります。そのため、売却を予定しているのであれば、不動産会社に査定を依頼するのがおすすめです。

物件情報だけで査定をする「机上査定」を依頼すれば、家を直接見てもらわなくても、簡単に査定してもらえます。

もし、より正確な査定を希望するのであれば、実際に物件を確認してもらう「訪問査定」を依頼しましょう。

査定を依頼する際の注意点は、提示された価格が客観的に正しいか判断することです。

複数の不動産会社に査定を依頼すると、査定金額に差が生じることがあります。これは、売却を任せてもらおうと、少し高めに査定する不動産会社があるからです。

そのような場合は、まず、無料&秘密厳守で利用できるイクラ不動産でぜひ価格を調べてみてください。

イクラ不動産は不動産会社ではないため、客観的な査定額を出すことができます。

3.オーバーローンでも家を売りたい場合の5つの選択肢

売却したい家がオーバーローンの場合、次の5つの選択肢があります。

- 無担保ローン(フリーローン)を利用してローンを完済する

- 任意売却をする

- 現金を用意する

- 高めに売り出してみる

- 売却を延期する

順番に見ていきましょう。

3-1.無担保ローン(フリーローン)を利用してローンを完済する

「オーバーローン」の分を補うお金を用意する方法として、「オーバーローンのためのローン」があります。

オーバーローンのためのローンとは、不動産などの担保を設定せずにお金を借りる「無担保ローン」のことです。

無担保ローンで借り入れをしてローン完済に足りない額を補填すれば、あとで説明する任意売却をしなくても、住宅ローンが残っている家を売却できます。

無担保ローンは、大きく分けると次の4種類があり、フリーローンはそのうちの一つです。

- 目的別ローン

- フリーローン

- カードローン

- キャッシングローン

目的別ローンとフリーローンは銀行が、カードローンとキャッシング・ローンは消費者金融やクレジットカード会社が、おもに取り扱っています。

それぞれの特徴をまとめると、次のようになります。

| 無担保ローンの種類 | 特徴どのような売却か | メリットとデメリット | デメリット |

|---|---|---|---|

| 目的別ローン | 車の購入や教育資金といった明確な目的のために、まとまった融資が受けられる | ・低金利 |

・審査が厳しい ・資金使途証明書など提出が必要 |

| フリーローン | 利用用途を問わず、一度にまとまった額の融資を受けられる | ・利用用途が自由 ・低めの金利で融資額が多い |

・審査がやや厳しい |

| カードローン | 借入限度額の範囲内であれば自由に利用できる | ・すぐに手続きできる | ・金利がやや高め |

| キャッシングローン | キャッシング枠の利用を申し込んだうえで借入れする | ・手続きが簡単 | ・金利が高め |

これらの無担保ローンの中から、オーバーローンになる部分を補填する選択肢となるのは、銀行のフリーローンです。

なぜ銀行のフリーローンを選択すべきなのか、その理由を説明します。

3-1-1.銀行の融資は総量規制の対象外

「総量規制」とは、消費者金融会社やクレジットカード会社などの貸金業者から借入できる合計額は、借りる人の年収の3分の1までに制限されるという制度です。

つまり、年収が600万円の場合、複数の貸金業者からお金を借り入れたとしても、総量規制により200万円以上借りることはできません。

ただし、銀行は預金業務も行っていることから、総量規制の対象になりません。

したがって、銀行からの借入金は総量規制の貸付残高に含まれないため、年収の3分の1以上の額であっても借り入れできる場合があります。

3-1-2.無担保ローンの中でも金利が低い

銀行のフリーローンは、無担保ローンの中でも金利が低く設定されていることが多いです。

一般的に、消費者金融業者のカードローンの金利は2.0〜18.0%程度が多いのですが、銀行のフリーローンは2.0〜15.0%程度に設定されています。

たとえば、99万円を6年返済で借り入れした場合、18%の金利だと返済総額は163万円、14.4%の金利だと返済総額は148万円と、実に15万円もの差が生じるのです。

マイカー購入や教育資金など借り入れ目的がある場合は、無担保ローンの中で金利が低い目的ローンが使えます。

しかし、オーバーローン補填の場合は、利用目的を問わず、かつ金利が比較的低い銀行のフリーローンを選びましょう。

3-1-3.フリーローンの利用を検討するなら「イクラ不動産のオーバーローン」がおすすめ

オーバーローンの補填で銀行のフリーローンの利用を検討するのなら、一括で複数の銀行への申し込みと審査ができる「クラウドローン」と提携している「イクラ不動産のオーバーローン」がおすすめです。

銀行のフリーローンであっても、借り入れの申し込み時には審査を受けなければなりません。

もし、個人で申し込みをして審査に落ちれば、信用情報に「審査落ち」というマイナスの記録が残ってしまいます。

しかし、無料&秘密厳守で利用できるイクラ不動産のオーバーローンで相談すれば、そのような心配は不要です。

借り入れの希望を登録するだけで、銀行から条件に合った最適なプランの提案を受け取れます。

さらに、提携の保証会社が事前に審査を行なうため、信用情報に申込履歴や審査結果を残しません。

「イクラ不動産のオーバーローン」のご利用はとても簡単です!

【イクラ不動産のオーバーローンの利用方法】

- LINEでイクラ不動産を友だち追加する

- オーバーローン登録画面で必要事項を入力する

- 審査結果と借りられる金額がわかる

- 融資を受けてオーバーローンの物件を売却する

オーバーローンの売却でわからないことがあれば、宅建士の資格をもったイクラの専門スタッフにいつでも相談できるので安心です。

もちろん、ご相談もすべて無料&秘密厳守です。

借入額や金利、家の近くにある銀行など、希望や状況に応じたフリーローンを選ぶなら、ぜひ「イクラ不動産のオーバーローン」をご活用ください。

3-2.任意売却する

任意売却(にんいばいきゃく)とは、借入先の金融機関の同意を得ることにより、オーバーローンの場合でもお家を売却できる方法のことです。

金融機関にとっては、任意売却してもローンを全額回収できないので不利益になります。しかし、ローンの返済が滞ると競売(けいばい・きょうばい)をするしかなくなり、任意売却するよりもさらに低い金額しか回収できません。

それであれば、なるべく高額で売却した方が金融機関にも利益があるため、任意売却が認められるのです。

ただし、任意売却をした場合、得た売却代金は全額ローン返済に充て、残った住宅ローンについては引き続き返済しなければなりません。

任意売却の流れについては「任意売却とは?わかりやすく解説!ローンの返済が厳しい方へ」説明していますので、ぜひ読んでみてください。

3-3.現金を用意する

オーバーローンになる額を補えるだけの現金を用意できれば、当然ですがローンを完済することができます。

貯金を切り崩す、親族に借りる、車を売るなどして、なんとかオーバーローンになる部分を現金で用意できないか検討してみても良いでしょう。

3-4.住宅ローンが完済できる高めの額で売り出してみる

オーバーローンの部分の額がそれほど多くなければ、住宅ローンの完済を目指して、相場よりも高めの価格設定をして売り出してみることも1つの方法です。

不動産は1つとして同じものがないので、

という買い手が見つかれば、少し高くても購入されることもあります。

不動産会社の提示する査定価格も、これぐらいであれば売却できるであろうという目安の金額でしかありません。

相場より高くても売り出してみなければ、売れるかどうかは誰にもわからないので、売却期間に猶予があるならば、一度、高めの価格で売りに出してみても良いでしょう。

3-5.売却を延期する

住宅ローンの残債が減るまで家やマンションの売却を延期すれば、いつかはアンダーローンになります。

ただし、建物部分は経年劣化により時間が経つにつれて価格が下がっていきます。リフォームなどをしない限り、基本的にお家の価格も時とともに低くなっていくのが一般的です。

オーバーローンが解消されるまで売却を延期する場合は、その点を考慮しておく必要があります。

まとめ

この記事のポイントをまとめました。

- オーバーローンの家やマンションは、原則として住宅ローンを完済しないと売却できない。完済できない場合はブラックリストに載る任意売却か競売になる

- オーバーローンかどうかは、住宅ローンの残債(残高)から家の売却価格(相場価格)を差し引くことでわかる

- 住宅ローンの残額は、借入先の金融機関から届くローン返済計画書や残高証明書で、家の売却価格は、周辺にある同じような物件の売出し価格や成約事例から割り出した相場価格で調べることができる

- オーバーローンの家やマンションを売りたい場合の対処法には、次の5つがある

・無担保ローン(フリーローン)を利用してローンを完済する

・任意売却をする

・現金を用意する

・住宅ローンが完済できる高めの額で売り出してみる

・売却を延期する

原則として、住宅ローンを完済しなければ、ローンが残っている家やマンションを売却できません。

売却代金で残っている住宅ローンを完済できない「オーバーローン」の場合だと、完済に足りない額の補填が必要です。

ローン完済に足りない分を補うには、オーバーローンのためのローンとして銀行のフリーローンを利用するか、預貯金などで現金を用意することになります。

オーバーローンのためにフリーローン(無担保ローン)の利用を検討される場合は、無料&秘密厳守で利用できる「イクラ不動産のオーバーローン」でご相談ください。

借り入れの希望を登録するだけで、最適なプランの提案を銀行から受け取ることができるだけでなく、信用情報に申込履歴や審査結果を残すことなくローンを選ぶことができます。

また、もし売却期間に猶予があるのでしたら、不動産の売却は縁のものですので、一度、高めの価格で売り出してみるというのも一つの手です。

その場合も、まずは売りに出したらどのくらいの価格で売れそうなのかを調べる必要があります。

今の家の相場価格を調べたい人や、そもそもオーバーローンになるかどうかを知りたい人は、まず「イクラ不動産」でご相談ください。

無料&秘密厳守で、今、売却したらいくらぐらいになるのかがわかります。また、自分にピッタリ合った売却に強い不動産会社を選ぶことも可能です。

さらに、宅建士の資格を持ったイクラの専門スタッフにいつでも相談できるので、安心してオーバーローンを利用したり売却を進めたりすることができます。

イクラ不動産については、「イクラ不動産とは」でくわしく説明していますので、ぜひ読んでみてください。

- 合わせて読みたい

- 【住宅ローン×不動産売却まとめ】住宅ローンが残っている家の売却方法と滞納リスクについて基本から解説

- 担保なしで借りられる住宅ローンとは?無担保住宅ローンについて解説

- 住宅ローン、借りすぎてない?対処方法を知って将来の不安を解消しよう

- 任意売却のデメリットやリスク、注意点を詳しく解説!

- 【競売とは?】メリットとデメリット、競売を回避する方法を紹介!

- 任意売却するとき、住宅ローンの連帯保証人にも迷惑がかかるって本当?!

- 住宅ローンを払えなくなったときに家を残せる「個人再生」とはなにか

- 妻や家族に借金があると住宅ローンの審査に通らないのか?

- 家のローン・借金で後悔した体験談とそこから学べること

- 病気で住宅ローンの返済が厳しい!保険などを使った対処方法を解説!

- 住宅ローンの滞納・延滞はどうなる?払えないときの解決方法5つを紹介!

- 住宅ローンの返済がつらい理由とその対処方法についてまとめた

- 住宅ローンの返済がつらい場合や苦しい場合の対処方法をまとめた