転勤が決まったのですが、マイホームは売るべきか貸すべきか、どちらの方がメリットが多いでしょうか?

お金の面で考えると、転勤で持ち家を売却するか賃貸のどちらを選ぶべきでしょうか?

こちらはイクラ不動産をご利用いただいたお客様の実際のご相談内容です。 転勤になった場合、持ち家は「売る」、「貸す」、「空き家にする」の3つの選択肢から選ぶことになります。それぞれにメリットとデメリットがあるため、状況や希望に応じて選ぶことが大切です。 こちらの記事では、転勤の際、持ち家を売るべきか貸すべきかについて、次のようなことがわかります。 もくじ マンションや一戸建てを購入したあとで転勤になった場合、持ち家は「売る」、「貸す」、「空き家にする」のいずれかになります。 それぞれの方法のおもなメリットとデメリットは、次の表の通りです。 いずれの方法を選ぶかは、転勤の期間や戻ってくる予定があるかどうかで決めるのが一般的です。 転勤になったとき、持ち家をどうするかについては「転勤で持ち家はどうする?売却と賃貸の流れと判断基準、高く売る注意点は?)」で説明していますので、ぜひ読んでみてください。 お金の面だけで3つの選択肢のメリットとデメリットを比較した場合、次の表のようになります。[/kjk_balloon]

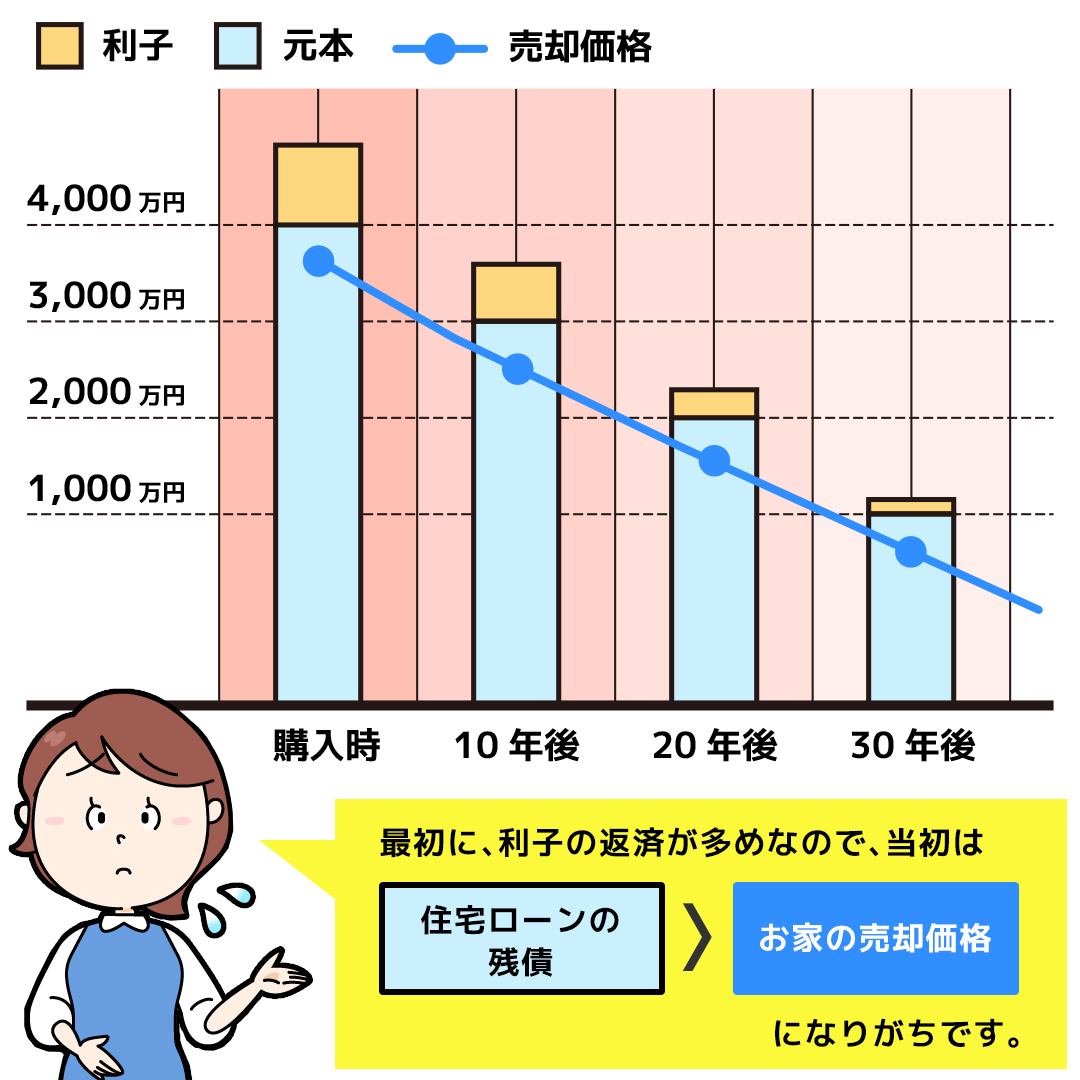

お金の面で考えた場合、もっともメリットが少ないのは「空き家にする」です。 空き家にしたままだと、資産として不動産を所有し続けることはできますが、売却代金や賃貸での家賃といった得られるお金は何もありません。 お金の面で空き家にしておくメリットは、不動産資産を持ち続けることができるぐらいです。 さらに、固定資産税や空き家を管理するための費用もかかります。 空き家の管理を業者などに委託しなければ、管理の費用はかかりません。ただし、空き家のまま長期間放置していると、特に一戸建ての場合は建物が傷んだり防犯面で不安が生じたりするため、資産価値が下がる恐れがあります。 お金の面を重視するのであれば、短期間で戻ってくる予定の転勤以外の場合はば、空き家にしておくのはあまりおすすめではありません。 転勤によって住宅ローンが残っている持ち家を売却するか賃貸に出すかは、次の3つがポイントになります。 住宅ローンが残っている場合、自宅の売却金額が残っている住宅ローンの残高よりも高ければ、売却代金で住宅ローンを完済できるので問題はありません。この状態をアンダーローンと言います。 しかし、売却代金で住宅ローンの残りを支払いきれない場合もあります。なぜなら、物件の価値は時間の経過とともに下がるからです。また、新築で購入した場合、新築価格には宣伝広告費や不動産業者の利益が上乗せされているため、相場価格よりも購入価格は高くなります。 さらに、住宅ローンの返済は、当初の返済金額は利子の比率が大きく、なかなか元本が減りません。 住宅ローンを組んでマンションや一戸建てを購入した場合、購入してから間もないと売却代金だけで残っている住宅ローンを全て返済できるというケースは、あまり多くありません。 このような残っている住宅ローンの残債が売却代金を上回ってしまう状態を「オーバーローン」と言います。 オーバーローンでも「自宅の売却代金+貯蓄額」で住宅ローンを完済できるのならば問題ないのですが、「自宅の売却金+貯蓄」でも残債を完済できないケースがあります。 このように、自分で用意できるお金だけではローンの残債を完済できないというときは、空き家もしくは貸すという選択肢を取らざるを得ないということもあります。 オーバーローンについて詳しくは「転勤時に家が「オーバーローン」かどうかの調べ方と対処方法」で説明していますので、ぜひご覧ください。 住宅ローンが残っている持ち家があって転勤が決まった場合は、まず住宅ローンの残高とお家がどれくらいで売れそうか相場価格を知ることが大切です。 住宅ローンは、本来、本人やその家族が住むための家を購入するために使えるローンです。そのため、賃貸を目的とするマンションや一戸建てには利用できません。 住宅ローンは、居住用という理由により優遇金利が設けられ金利が安くなっているため、自分が住まなくなり賃貸へ出す場合には、金融機関(銀行など)に相談してアパートローンや賃貸ローンを組みなおす必要があります。 この場合、居住用ではないため、優遇金利の打ち切りなどによって金利が高くなったり、他の銀行に借り換えする場合は諸費用がかかったりします。 しかし、転勤などの理由で、やむを得ず引っ越しせざるを得ないケースについては、住宅ローン返済中の自宅を賃貸に出すことを認めているケースもあります。 銀行によっては賃貸に出すのが5年間であれば認めるといったケースもあるため、転勤などで賃貸に出したい場合には、まず借り入れた金融機関に相談しましょう。 住宅ローンを返済中の持ち家を賃貸に出す場合は、まず金融機関に相談しましょう。 次に、手間の面でのメリットとデメリットを比較してみましょう。 手間の面で考えた場合、一番手間がかかるのは「賃貸に出す」です。 日常の管理や入退去の手続きを管理会社や不動産会社などに任せることもできますが、委託内容が増えるほど当然費用もかかります。 また、すべてを委託していたとしても、持ち主として手続きをしたり判断を下したりしなければなりません。 すべて委託すると費用が高くなり、手元に残る額がかなり少なくなってしまいます。 転勤の際に持ち家をどうするかで、後々の手間が一番かからないのは「売却」です。 手間がかからないと思われがちなのが「空き家にする」です。しかし、家は放置したままだと傷みやすくなるため、定期的に空気を入れ替えたり水を通したりする必要があります。特に一戸建ての場合は、建物だけでなく庭の手入れも必要です。 空き家の管理や防犯のための見回りを管理会社などに委託する方法もありますが、当然ですが費用が発生します。 その点、売却は売ってしまえばあとの手間は一切かかりません。 また売れるまでの売却活動や手続きは、仲介の不動産会社がすべて行ってくれるため、売主として実際に動く必要があるのは、売買契約の締結と引渡しのとき程度です。 最後に、精神面でのメリットとデメリットを比較してみましょう。 転勤になった場合、持ち家を賃貸に出したり空き家にしたりするのは、精神面でのデメリットが多いです。 賃貸の場合、まず入居者が見つかるかどうかで気を揉むことになります。空室の間は、当然ですが家賃が入りません。しかし管理費などの支払いは続くため、収支はマイナスになってしまいます。 さらに、入居者から設備や室内の不備で連絡があった場合、貸主としての対応が必要です。 空き家にしている場合、はじめから収入に対する期待はありませんが、臨時の支出が発生する恐れは常にあります。自然災害による被害や防犯面の心配がつきまとうことは言うまでもないでしょう。 売却であれば、買い手が現れるまでは気を揉みますが、売却が完了すれば心配することは何もありません。 維持や管理にかかるお金だけでなく、いろいろと気を遣う必要もなくなります。 ただし、売りに出してもなかなか買い手が現れず、売れ残ってしまった場合はそうはいきません。いつ売れるのだろうと気を揉むことになるでしょう。 そのような事態に陥らないために、売却をすると決めたら、売却に強い頼れる不動産会社に依頼することが大切です。地域の不動産情報や相場に強く、しっかりと販売活動をしてくれる不動産会社を選びましょう。 転勤で持ち家を売却する際の不動産会社の選び方については、「転勤でお家売却!失敗しない不動産会社選びのポイント」で詳しく説明しているので、ぜひ参考にしてみてください。 売却に強い地域の不動産会社は、「イクラ不動産」で選べます。無料&匿名で不動産の査定や売却相談も可能です。 持ち家があるのに転勤になった場合、家やマンションは「売る」、「貸す」、「空き家にする」の3つの方法から選ぶことになります。 1年以内に戻ってくるとわかっているのであれば、家財を置いておき、「空き家」にしておくケースが多いです。 また、「期間が◯年」と定まっている転勤の場合で、数年間で帰ってくるということであれば「賃貸」を選ぶ人が多くなります。その場合、「◯年間のみの賃貸契約」という契約期間に定めのある定期借家契約を結ぶのがおすすめです。 しかし、たいていの場合、何年後に帰ってくるのかという予測はつきません。期間がわからず、少なくとも3〜5年以上戻ってこれないと判断した場合は「売却」という決断を下す人が多いです。 しかし、住宅ローン残債によっては売ることが難しい場合もあります。基本的に、残っている債務をすべて返済しなければ売ることができないので、まずは自宅がどのくらいの価値があるのかを調べることが大事です。 自分のお家の査定価格がいくらぐらいなのか知りたいという人は、まず「イクラ不動産」をご利用ください。無料&秘密厳守で不動産の査定ができます。 また査定価格だけでなく、自分にピッタリ合った売却に強い不動産会社を選ぶことも可能です。

※イクラ不動産は不動産会社ではなく、無料&匿名で不動産の相談・会社選び・査定ができるサービスです。

1.転勤で持ち家をどうするか

メリット

デメリット

売却する

・管理費用や税金がかからなくなる

・転勤先で家の買換えも可能・ローンの残債を売却代金で返済できなければ売れない

・転勤からすぐに戻った場合、家を探さなければならない

賃貸に出す

・月々の家賃が入る

・家を所有し続けられる・住宅ローンが残っていると貸せない場合がある

・他人が住むことによる不安が生じる

・賃貸に出す費用や固定資産税がかかる

空き家にする

・家を所有し続けられる

・転勤から戻ったとき、すぐに住むことができる・適切に管理をしないと家が傷む

・管理費用や固定資産税がかかる

・住宅ローンが残っている場合、新しい住居との二重払いになることがある2.お金の面でのメリットとデメリットの比較

メリット

デメリット

売却する

・売却代金でまとまったお金が手に入る

・管理費用や固定資産税がかからなくなる・売却費用がかかる

・不動産資産がなくなる

賃貸に出す

・月々の家賃が入る

・不動産資産が残る・管理、維持費用がかかる

・固定資産税などがかかる

・入居者がいなければ家賃が入らない

空き家にする

・不動産資産が残る

・管理、維持費用がかかる

・固定資産税などがかかる

・家が傷むと資産価値が下がる2-1.「空き家にする」はお金の面でメリットが少ない

2-2.住宅ローンが残っている場合

2-3.金融機関の承諾がないと賃貸に出せない

3.手間の面でのメリットとデメリットの比較

メリット

デメリット

売却する

・売却すれば、あとは手間がかからない

・売却する際の契約手続きが必要

・転勤から戻ってくることになれば、新たに住居を探す手間がかかる

賃貸に出す

・不動産会社に任せれば手間はかからない

・戻ってくるタイミングに合わせて契約期間を決めておけば、新たに住居を探す手間がかからない・入退去の都度、契約手続きが必要

・修理や点検、原状回復の依頼や確認が必要

・家賃滞納があれば督促手続きが必要

空き家にする

・売却や賃貸よりも手間がかからない

・転勤からいつ戻ってきても、新たに住居を探す手間がかからない・定期的に風を通したり通水したりする必要がある

・一戸建ての場合、庭の手入れが必要な場合がある3-1.手間の面でデメリットが多いのは「賃貸に出す」

3-2.意外と手間がかからない「売却」

4.精神面でのメリットとデメリットの比較

メリット

デメリット

売却する

・売却できれば、あとは心配がなくなる

・売却できるまで、買い手が現れるかどうか、希望額で売れるかどうかの心配がある

賃貸に出す

・不動産会社に任せれば管理の心配はない

・入居者がなかなか現れない場合、費用だけがかかる心配がある

・入居者がきちんと家を使ってくれるか、家賃を滞納しないかなどの心配がある

空き家にする

・売却や賃貸よりも手間がかからない

・災害時や防犯面で心配がある

4-1.賃貸と空き家は精神面でデメリットが多い

まとめ

転勤時は家を売る?貸す?徹底比較!売却と賃貸のメリットとデメリット

6分で読める

マンションを買ったのに、転勤になってしまった…

持ち家の一戸建ては、転勤の場合にどうするのが一番なのかしら?

空き家にしておくほうが、手間がかからないんじゃないの?